Pour produire de l’électricité, les réacteurs nucléaires doivent être alimentés en combustible, d’où l’importance du marché de l’uranium. Depuis l‘échec de l‘énergie nucléaire à se redéployer, face à une demande stagnante, l’offre reste abondante. Quelles perspectives ?

L’article qui suit est extrait de la revue Nucléaire et énergies de juin 2017, publiée par l’ARSCA (association d’anciens et de retraités d’AREVA), qui est vivement remerciée.

L’article qui suit est extrait de la revue Nucléaire et énergies de juin 2017, publiée par l’ARSCA (association d’anciens et de retraités d’AREVA), qui est vivement remerciée.

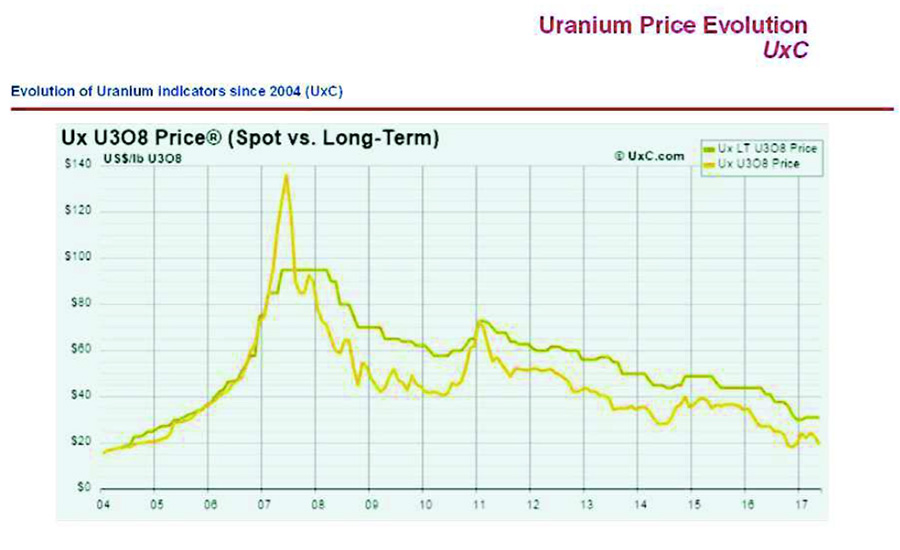

Le repli massif de la construction de réacteurs nucléaires (Lire :Les réacteurs nucléaires de puissance) s‘est soldé par une chute spectaculaire du cours de l‘uranium (Lire : Le cycle du combustible nucléaire). La livre (lb) d’oxyde d’uranium U3O8 est passée continument du pic à 130 dollars en 2007 à moins de 20 dollars en 2017, plongeant sous les coûts de production de toutes les mines (Figure 1).

Une telle volatilité n‘a pas d‘équivalent dans les autres industries extractives. Elle y aurait donné lieu à des bouleversements spectaculaires à base de fermetures de mines et de concentrations. Il n‘en fut rien pour l‘uranium, la production se maintenant indolemment à un niveau élevé. Des mines nouvelles et d‘importance telles que Cigar lake au Canada ou Husab en Namibie ont même été ouvertes.

1. Une demande de réacteurs quasi stagnante

Fukushima a déclenché la fermeture des réacteurs japonais et allemands et remis en cause la plupart des grands programmes nucléaires dont celui de la Chine. Depuis, si l‘on excepte l‘Allemagne bien déterminée à sortir complètement du nucléaire, on a assisté à une lente restauration du parc. Elle se poursuit de nos jours laissant cependant passablement de cadavres. Ainsi le Japon, qui reconstitue au compte-goutte son parc, en perdra sans doute, en fin de compte, le tiers. Entretemps la mise en place de nouvelles unités se faisant à un rythme prudent, le parc mondial peinera, dans les 5 à 10 ans, à s‘échapper d‘un plateau de 400 réacteurs. Il en résultera des besoins annuels en uranium autour de 60 000 à 65 000 tonnes. (Lire : Retour d’expérience sur les accidents nucléaires).

2. Des ressources secondaires toujours conséquentes

Depuis les dernières années de l‘Union Soviétique, l‘industrie de l‘uranium s‘est habituée à l‘entrée sur le marché de quantités importantes de matières secondaires, c‘est-à-dire de matières dont les coûts de production étaient amortis : uranium issu des stocks militaires et stratégiques, dilution d‘uranium militaire très enrichi à 95% (highly enriched uranium – HEU), ré-enrichissement d‘uranium appauvri (uranium résiduel après enrichissement). On pourrait inclure dans cette catégorie l‘uranium résultant du traitement du minerai de cuivre d‘Olympic Dawn en Australie, dont les volumes fluctuent selon le marché du cuivre et pour lequel un stockage sur site est inenvisageable. (Lire : l’énergie nucléaire : une brève histoire)

En raison de leur faible coût, ces différentes matières prennent fatalement leur place dans le marché sur lequel il est de règle que les besoins en uranium primaire (issu directement de la mine) soient calculés déduction faite des ressources secondaires. Ces dernières ont représenté jusqu‘à 50% des entrants sur le marché au cours de la décennie 1990.

Cette habitude a persisté avec des apports aujourd’hui proches des 20 000 tonnes annuelles ne provenant pas tant des stocks militaires ou stratégiques russo-américains que des usines d‘enrichissement sur-capacitaires, par sous-alimentation et ré-enrichissement d‘uranium appauvri et dans une moindre mesure de la mobilisation sur le marché de stocks russes et américains.

3. Une production primaire paradoxalement élevée

Dans la perspective approximative d‘une demande à 60 000t/an et d‘apports secondaires de l‘ordre de 20 000t/an, on pourrait s‘attendre à une production primaire s‘alignant sur 40 000 tonnes annuelles. Tel n‘est pas le cas puisque celle-ci reste de l’ordre des 60 000 tonnes/an (Figure 2).

En fait, deux amortisseurs complémentaires ont servi à caler l’édifice : la structure contractuelle à long terme des approvisionnements uranium et la constitution de stocks par les électriciens. En effet, contrairement à la plupart des industries extractives, l‘industrie de l‘uranium repose sur une commercialisation selon des contrats à long terme (cinq à dix ans), les conditions économiques étant celles en vigueur au moment de leur signature. Sur la période qui nous intéresse, réacteurs opérant ou pas, les producteurs ont livré leurs quantités fixes contractées à des prix d‘avant la crise qui excédent largement ceux du marché. Ainsi, au Japon, les électriciens continuent-ils à recevoir chaque année des quantités dont ils n‘ont pas besoin. Les revendre au marché actuel, à supposer que les convertisseurs chez lesquels sont stockées ces matières leur facilitent la tâche, reviendrait à constituer des pertes.

Réciproquement, dès que les prix de marché ont atteint des niveaux jugés proches des coûts de production, les électriciens, quelque peu inquiets de la tournure que pourraient prendre les évènements côté producteurs, se sont lancés dans une politique de constitution de stock en achetant sur le court terme des quantités supplémentaires. La Chine, en perspective de son programme nucléaire ambitieux a été et demeure encore de loin l‘acteur principal de cette approche avec un stock estimé à 75000 tU. Cette politique lui permet, à relativement bas coût, de sécuriser son développement futur et de forger une arme qui lui permettra d‘intervenir plus tard sur le marché si celui-ci s‘emballe de nouveau.

On peut cependant se demander combien de temps ce conte de fée va durer lorsque l’on sait qu’aucune embellie n’est à attendre à moyen terme du côté de la demande et que les quantités fatales secondaires ont toutes chances de perdurer à leur niveau actuel en raison de surcapacités d’enrichissement difficiles à résorber sur un proche horizon. Les contrats long terme sont en voie d‘être achevés. Combien de temps la Chine va-t-elle poursuivre ses achats de précaution ?

On sent bien que, de plus en plus, la production primaire va devenir inéluctablement la seule variable d‘ajustement. La quasi disparition de la mine de Rössing en Namibie (RTZ) et la fermeture des mines du Malawi en témoignent. Des mesures visant à un atterrissage de la production vont s‘amplifier ces prochaines années. Elles se feront en vertu des spécificités géo-économiques de la mine d‘uranium.

4. Structure géo-économique de la mine d’uranium

Contrairement à la plupart des autres mines métalliques qui en raison de leur longue histoire sont plutôt monomodales avec une majorité de gros gisements à faibles teneurs, la mine « économique » d’uranium, soit celle qui produit à des coûts inférieurs à 50 USD/lb U3O8, est tri-modale avec respectivement des gisements à faibles teneurs (<0.01%U), des gisements à moyenne teneur (0.1%-1%U) et des gisements à très fortes teneurs (>10%U). Dans chacun de ces trois modes les gisements sont conséquents, soit plusieurs dizaines à plusieurs centaines de tonne d‘Uranium.

Autre curiosité, pour des raisons géologiques et économiques, ces trois modes présentent des répartitions géographiques bien précises.

a) On trouve les faibles teneurs en Asie centrale : Kazakhstan et à un moindre degrè Ouzbekistan. Ce sont des minéralisations aisément solubles en solution acide et très faciles à collecter en raison de la forte porosité de la roche porteuse. Ce type de gisement se prête très bien à une exploitation par sondage avec injection d’acide et pompage des solutions chargées en uranium (in situ leaching). Des concentrations de ce genre existent ailleurs sur le globe (États-Unis, Australie) mais à un niveau de qualité bien moindre. Combinées au fait que ni le Kazakhstan ni l’Ouzbekistan n’ont d’états d‘âme à l‘idée d‘acidifier quelques aquifères déjà pas très ragoutants, ces caractéristiques font que ces mines comptent parmi les moins chères à exploiter.

b) Seules des raisons géologiques expliquent que les gisements à très fortes teneurs sont l‘apanage unique du nord de la Saskatchewan au Canada. Ce sont de gros amas exceptionnellement riches situés à plusieurs centaines de mètres de profondeur dans des terrains de très mauvaise tenue et saturés en eau. Le niveau très élevé de radioactivité et le mauvais état de l’encaissant rendant impensable la présence de mineurs à front c‘est également une solution par sondage de très gros diamètre qui est utilisée, le minerai riche remontant concassé au sein d‘une pulpe, à partir d‘un gisement ayant été congelé au préalable. Les autorités environnementales de Saskatchewan étant particulièrement sourcilleuses, la technologie employée est particulièrement sophistiquée et d‘un coût très élevé mais compte tenu de la teneur, elle fait coût égal avec la catégorie précédente.

c) Les gisements à teneur moyenne ont une géologie ubiquiste. Ils étaient importants notamment en Europe (France, Allemagne, Tchécoslovaquie) et en Australie, mais, hormis les pays (Russie, Chine, Ukraine) où on les exploite à des conditions hors marché, on ne les rencontre plus guère de façon significative qu’en Afrique. Les méthodes d‘exploitation sont traditionnelles, en galerie ou à ciel ouvert, elles requièrent de gros volumes à miner et à déplacer, partant de nombreux engins et une grande quantité de main d‘œuvre. Ce sont les mines les plus chères, nettement au-dessus des prix marché actuels.

Pour ce qui est de l‘exploitation et de l‘actionnariat, les propriétés relevant des modes a) et b) sont détenues et exploitées en majorité par des compagnies nationales : Kazatomprom pour le Kazakhstan, Navoi pour l‘Ouzbekistan et Caméco pour le Canada. Cependant des gisements ou des parts de gisements peuvent être octroyés à des compagnies étrangères. Pour le mode c), les compagnies étrangères mènent le jeu.

5. Évolution future

Elle va différer selon les types de gisements.

Pour les moyennes teneurs, une concentration selon deux zones et deux opérateurs est en cours, chaque zone produisant environ 3500t d’uranium/an : le Niger exploité par AREVA ; la Namibie, par la Chine, celle-ci rachetant l‘opérateur plus faible qu‘est Paladin.

Chacun des deux opérateurs s’appuie sur des parcs nucléaires nationaux, présents ou futurs, très conséquents, pour lesquels une diversification d‘approvisionnement a du sens et surmonte la question des coûts. Pour le Niger, au centre du Sahel, des considérations stratégiques et politiques spécifiquement françaises sont également en jeu.

Pour l’Asie centrale et le Canada, les ressources sont compétitives, flexibles et exploitées par des acteurs solides tels que Kazatomprom, le russe ARMZ/U1, AREVA, Cameco, Navoi pour l‘Asie Centrale et Cameco, AREVA pour le Canada. Il n‘y a pas de concentrations en vue mais plutôt des ajustements de niveaux de production au gré des besoins.

Et AREVA dans tout cela ?

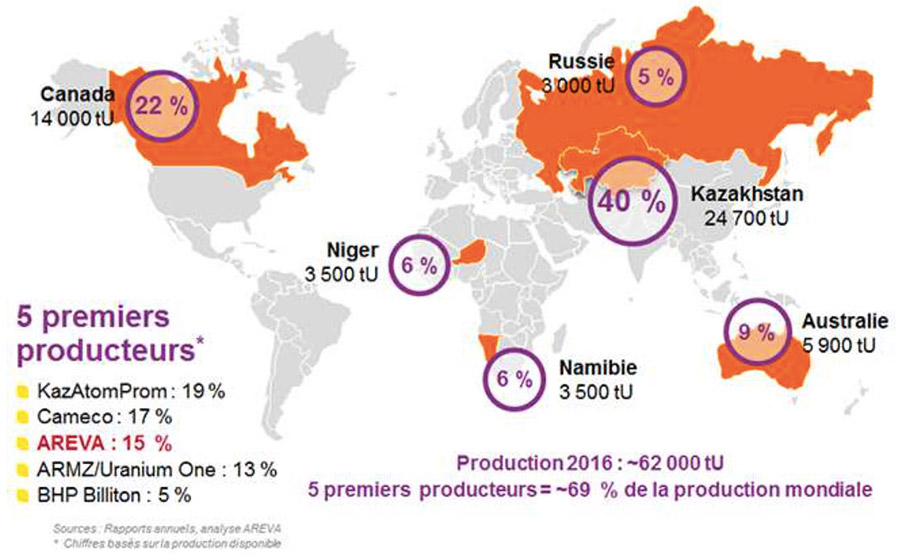

Troisième producteur mondial avec un peu plus de 9000t d’uranium/an, AREVA se distingue par un portefeuille particulièrement diversifié, équitablement réparti entre les 3 types de gisements. Si l‘on ajoute sa forte intégration amont et un portefeuille commercial tout aussi diversifié, AREVA a de bons atouts pour continuer d‘occuper son rôle majeur sur le marché de l’uranium.

L’Encyclopédie de l’Énergie est publiée par l’Association des Encyclopédies de l’Environnement et de l’Énergie (www.a3e.fr), contractuellement liée à l’université Grenoble Alpes et à Grenoble INP, et parrainée par l’Académie des sciences.

Pour citer cet article, merci de mentionner le nom de l’auteur, le titre de l’article et son URL sur le site de l’Encyclopédie de l’Énergie.

Les articles de l’Encyclopédie de l’Énergie sont mis à disposition selon les termes de la licence Creative Commons Attribution – Pas d’Utilisation Commerciale – Pas de Modification 4.0 International.