De nombreux facteurs influent sur l’évolution des technologies, à commencer par les innovations et les progrès scientifiques. Cependant, cette évolution s’avère lente puisqu’elle est souvent dictée par les forces du marché. Le financement de la transition énergétique est un élément clef pour que les transformations puissent se réaliser

Cet article a été initialement publié sous le titre « How Project Finance Can Advance the Clean Energy Transition in Developing Countries?», écrit par Robin Baker et Philippe Benoit.

Il a été traduit en français par Stella Audrey Lamere et Violaine Glatt, étudiantes en première année du master LEA parcours Traduction spécialisée multilingue de l’UFR Langues étrangères (Université Grenoble Alpes), sous la supervision de Cécile Frérot. Tous ces intervenants sont sincèrement remerciés.

1. Introduction

Cet article aborde le défi très important que représente le financement des investissements nécessaires à la lutte contre le changement climatique dans les économies émergentes et les pays en voie de développement, à savoir les pays à revenu intermédiaire et les pays à faible revenu tels que définis par la Banque mondiale (pays à revenu intermédiaire de la tranche inférieure, ci-après « PRITI[1] »). Ce financement est particulièrement important dans la mesure où il n’est absolument pas évident de déterminer jusqu’à quel niveau le financement peut être augmenté. Cependant, sans ce financement, le monde ne pourra atteindre les objectifs mondiaux concernant les gaz à effet de serre. Cet article se concentre sur le rôle du projet de financement qui pourrait contribuer à apporter ne serait-ce qu’une partie de la solution.

La transition du secteur de l’énergie globale vers un futur à faibles émissions de carbone qui serait conforme aux objectifs de l’Accord de Paris nécessitera une augmentation exceptionnelle du niveau des investissements en énergies propres. La plus grande partie de ces investissements devra être réalisée dans les PRITI où la demande croissante en énergie fera augmenter les émissions en l’absence d’un changement drastique vers des alternatives à faible teneur en carbone. Par exemple, d’après l’Agence Internationale de l’Énergie (ou désormais AIE),les secteurs de l’énergie dans les PRITI devraient voir leurs émissions de dioxyde de carbone augmenter de 5 milliards de tonnes (Gt) d’ici 2040 étant donné les politiques actuelles[2].

En revanche, les objectifs climatiques de l’Accord de Paris nécessitent dans les 30 à 40 prochaines années une importante baisse des émissions dans le secteur de l’énergie par rapport au niveau annuel mondial actuel qui est d’environ 35 Gt, l’objectif à plus long terme étant d’atteindre une neutralité carbone d’ici le milieu du siècle. Selon l’AIE, un quadruplement sera nécessaire au niveau annuel des investissements en énergies propres dans ces pays (à l’exception de la Chine), passant d’environ 150 milliards USD en 2020 à environ600 milliards USD en 2030 afin d’atteindre l’objectif d’un réchauffement climatique « bien inférieur à 2 °C »[3].. Une multiplication par sept sera nécessaire dans un scénario où on atteindrait moins de 1,5 °Cà environ 1 billion USD[4].Par ailleurs, d’après l’AIE, la Chine devra investir d’ici 2040 plus de 300 milliards USD supplémentaires par an dans sa filière énergétique afin de parvenir à son propre engagement de neutralité carbone d’ici 2060[5].

Aussi importants que soient ces chiffres, ils sont bien en dessous de la capacité des marchés financiers mondiaux. À titre comparatif, les investissements dans le secteur de l’énergie mondiale étaient estimés en 2021 à 2,4 billions USD[6], dont 0,75 billion USD consacré aux énergies propres. En 2020, des obligations ont été émises pour un montant de 10 billions USD[7], et en 2021,une émission d’obligation verte à fait bondir à elle seule le montant jusqu’à près de 500 milliards USD[8].

Ces chiffres pourraient laisser penser que le financement n’est pas une contrainte, et c’est peut-être le cas pour de nombreux investissements dans les pays les plus fortunés de l’Organisation de Coopération et de Développement Économique (OCDE). Mais les investissements en énergies propres dans les PRITI (notamment en dehors de la Chine[9]) présentent un revenu très différent et un profil de risque des projets concernant les exportations de pétrole, de gaz et de minéraux qui ont, historiquement parlant, alimenté l’imagination(et les livres de poche) de nombreux marchés financiers internationaux, notamment parce qu’ils dépendent de la demande intérieure payée en revenus nationaux. Ce critère, associé à d’autres risques spécifiques à certains pays, représente une contrainte majeure pour financer les énergies propres dans ces pays. Par ailleurs, le financement de la dette à long terme, qui évite le risque du taux monétaire, est généralement très limité. Les différents acteurs devront faire preuve de beaucoup de créativité pour avoir accès à des sources existantes ou nouvelles de dettes et d’équité appropriée à chaque opportunité d’investissement, mais cela ne suffit pas.

Le soutien financier de pays plus riches, qu’il s’effectue de manière directe ou par des agences de développement, comme entre autres le Groupe de la Banque mondiale, jouerait un rôle important si les objectifs climatiques étaient atteints.

Cet article se concentre sur le besoin de financement de la dette et notamment sur le rôle potentiel du financement de projet. La partie 2 passe en revue les défis à relever. La partie 3 décrit en quoi consiste le financement de projet, ainsi que le rôle qu’il a joué historiquement. Les parties 4 et 5 étudient l’utilisation de cet outil pour faire avancer la transition des énergies propres dans les PRITI, ainsi que ses avantages potentiels pour des entreprises de l’énergie et d’autres acteurs. La partie 6 présente des conclusions ainsi que quelques recommandations pour des actions qui feraient augmenter le financement de projet afin de maintenir une transition vers une teneur en carbone plus basse.

2. Les défis liés aux investissements

Les pays du monde en voie de développement font face à un double défi : étendre leurs filières énergétiques pour répondre à la demande croissante afin d’améliorer le niveau de vie de leurs populations croissantes, tout en contribuant aux réductions d’émissions mondiales. C’est cette dynamique qui rend nécessaire une augmentation considérable des investissements dans les énergies propres, en particulier dans les PRITI. De nombreuses informations sont disponibles dans le domaine public sur ce que requiert la transition vers des énergies propres, informations provenant notamment de l’AIE que nous avons prises comme point de départ.

2.1 Une demande croissante en énergie dans les PRITI

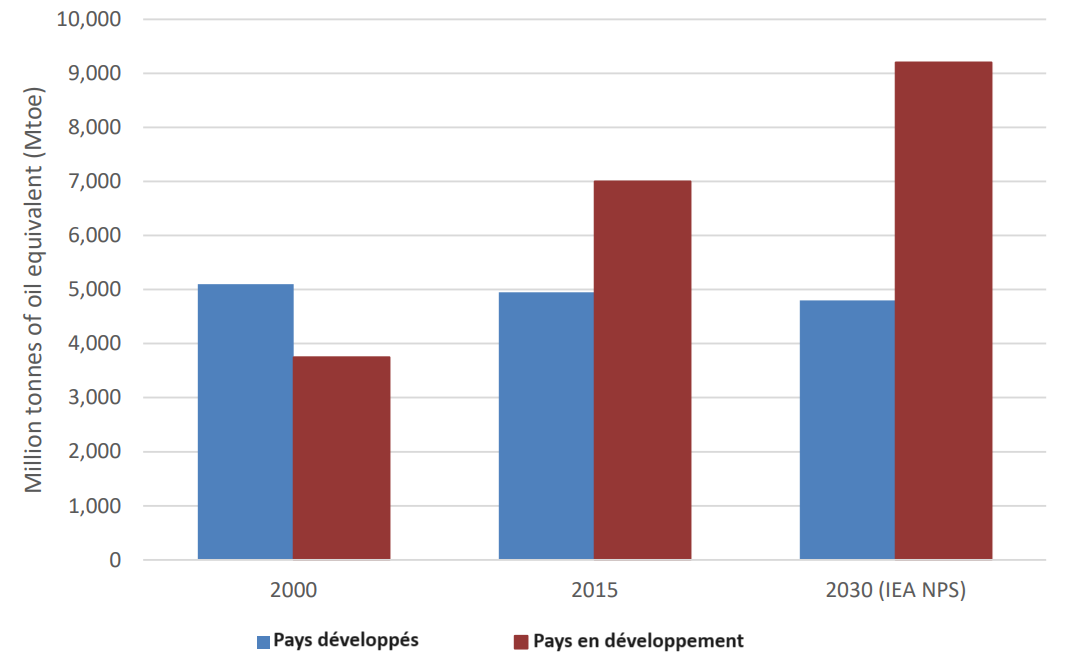

À l’inverse de la demande très souvent lente en énergie dans les pays développés de l’OCDE[10]au cours des vingt dernières années, les PRITI ont été témoins d’une croissance spectaculaire en consommation d’énergie qui continuera sans doute jusqu’en 2030 et au-delà. Par conséquent, le schéma de la consommation d’énergie mondiale envisage le passage d’une majorité tangible dans les économies développées à plus de 65 % dans les PRITI d’ici 2030 (figure 1).

Figure 1 : Énergie mondiale ; demandes des pays développés/en cours de développement : historique et prévisions Source : Benoit, Chen (Colombie, 2019), graphique provenant de l’AIE et des données de la Banque mondiale

C’est en grande partie pour cette raison que, même si l’on s’attend à ce que les politiques déclarées d’énergie et de décarbonation des pays développés réduisent leurs émissions de CO2 de 2GtCO2 d’ici 2040, celles provenant de Chine vont probablement se stabiliser et celles d’autres PRITI augmenteront de 5 Gt[11]. Ces phénomènes sont nettement insuffisants pour atteindre les objectifs afin de lutter contre le réchauffement mondial selon l’Accord de Paris, qui prévoit un réchauffement bien inférieur à 2 °C, sans parler du seuil encore plus ambitieux de 1,5 °C [12].

2.2 Montant des investissements nécessaires, en particulier dans le domaine de l’électricité et des infrastructures

D’après l’AIE, afin d’atteindre ces objectifs, les investissements en énergies propres dans les PRITI, à l’exclusion de la Chine, doivent augmenter de 450 milliards USD par an d’ici à 2030 dans le cadre du Sustainable Development Scenario, (SDS) (Scénario Développement Durable)[13]qui consiste à atteindre une température « bien inférieure à 2 °C », et d’environ 900 milliards USD par an dans le cadre du scénario Net Zero Emissions by 2050, (Objectif zéro émission nette de CO2 d’ici à 2050) (NZE) en restant à une température sous 1,5 °C[14]. Actuellement, l’ensemble des investissements pour l’énergie dans ces PRITI s’élève à environ 150 milliards USD par an.

En outre, la Chine devra investir 300 milliards USD supplémentaires par an d’ici à 2050 dans sa filière énergétique afin d’atteindre son objectif de neutralité carbone [15]. La Chine aura probablement besoin de 21 billions USD de financement du haut de bilan sur les 40 prochaines années afin d’atteindre son objectif[16].

D’après l’AIE, la production et la transmission d’énergie électrique représenteront environ 65 % du total des investissements en énergies propres[17] dans les PRITI à l’exception de la Chine, et les investisseurs s’attendent à ce que leurs investissements soient financés du haut de bilan à hauteur de 65 % environ, contre un peu moins de 50 % pour l’ensemble des énergies propres[18].C’est pour ces raisons qu’une grande partie des problématiques présentées dans cet article est encadrée par la production d’énergie électrique renouvelable, sans toutefois s’y limiter, elle qui a été un utilisateur traditionnel du financement de projet (voir partie 3).Ce phénomène s’est également élargi à de nouvelles technologies utilisant les énergies propres. Par exemple, le Project Finance International (financement de projets internationaux) a observé que l’influence de l’énergie éolienne en mer et en zone verte avait progressivement augmenté d’environ 60 % en 2006-2007 jusqu’à environ 80 % en 2010-2011[19], ce qui est davantage conforme aux financements dans l’énergie thermique classique.

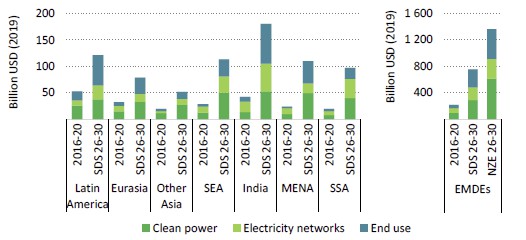

Les investissements nécessaires varient largement en fonction des pays. Par exemple, la figure 2 dévoile des projections du SDS par région, en excluant la Chine, et s’appuie sur des illustrations historiques en guise de comparaison. D’autres projections indiquent d’importantes conditions financières similaires. Selon Bloomberg NEF par exemple, l’Inde nécessitait des investissements annuels moyens de 27,9 milliards USD de 2022 à 2030 afin de respecter les engagements du gouvernement concernant leurs propres installations d’énergie renouvelable[20]. L’Indonésie a besoin d’une moyenne de 13,7 milliards USD par an en énergie renouvelable afin d’atteindre l’objectif de neutralité carbone du gouvernement d’ici à 2060 (une nette augmentation par rapport aux niveaux actuels de moins de 3 milliards USD[21]).

Figure 2 : Investissements annuels moyens dans les énergies propres d’après le scénario SDS de l’AIE : les régions clés des PRITI, à l’exception de la Chine (« Investissement et finance dans les marchés émergents et les économies en développement »)

Même si cet article est essentiellement axé sur la production d’énergies renouvelables ainsi que sur leur transmission, ce qui demandera un haut niveau de financement du haut de bilan, dont la plus grande partie sera payée en monnaie forte, nos suppositions sont cohérentes avec l’analyse de l’AIE[22]. D’après son Scénario SDS, l’AIE soumet l’hypothèse que le financement en énergies propres selon les PRITI (en excluant la Chine) se fera de la manière suivante : (i) plus de 50 % du financement se fera du haut de bilan ; (ii) 30 % du financement proviendra de l’étranger ; (iii) environ 70 % seront privés ; et (iv) environ 30 % seront hors bilan.

Il existe en Chine quelques différences importantes par rapport aux PRITI en tant que groupe, que nous devons présenter au regard des objectifs de cet article. Ce pays dispose d’importantes ressources nationales provenant de ses économies historiquement considérables, et a une longue expérience en matière d’attraction d’importantes quantités de capitaux internationaux. La Chine est une destination particulièrement attrayante pour les industries internationales cherchant à profiter de son assise manufacturière, mais aussi afin d’avoir accès aux perspectives de son important marché de consommation nationale. Enfin, aussi bien son énergie que son secteur financier sont dominés par les entreprises publiques ; par conséquent, la Chine a un accès élargi aux capitaux, y compris ceux de sources nationales. Néanmoins, la quantité de nouveaux fonds pour les infrastructures requises est massive et, même si les sources du financement sont actuellement importantes[23], il est difficile de prévoir d’où proviendront l’ensemble des fonds nécessaires pour atteindre l’objectif fixé pour 2050.

2.3 Caractéristiques des projets concernant les énergies propres importantes pour leur financement

Il existe trois facteurs essentiels concernant le défi que représente la progression des projets d’énergies propres dans les PRITI :

- quasiment tous les investissements en énergies propres dans les PRITI dépendront des revenus financés en monnaie nationale provenant de détaillants et de consommateurs locaux.

- Les prix de l’énergie représentent un sujet politique sensible : les consommateurs et les gouvernements pourraient résister à la décarbonation si elle venait à faire grimper les prix de l’énergie et les gouvernements pourraient plafonner les prix ou avoir un impact sur la rentabilité des entreprises énergétiques.

- Les projets concernant les énergies propres, comme les ressources renouvelables, possèdent une intensité de capital encore plus importante que les centrales thermiques, faisant du coût financier l’élément le plus important du prix de l’énergie.

Ces facteurs sont examinés ci-dessous.

2.3.1 L’impact de la demande et de la monnaie nationale

L’écrasante quantité d’investissements nécessaires dans les énergies propres est destinée à des projets locaux générant des revenus en monnaie nationale à partir de la demande locale. Contrairement aux projets d’exportation de pétrole et de gaz qui ont pu attirer d’importants investissements étrangers dans les PRITI (voir partie 3.5.1), la nature nationale des projets énergétiques, ce qui inclut les énergies renouvelables, expose les projets à d’importants risques locaux, y compris des risques de paiement provenant d’acheteurs locaux souvent en difficulté financière. Un autre obstacle important est lié au risque que la monnaie nationale perde de sa valeur, ce qui augmenterait considérablement le coût de la gestion de la dette en monnaie forte. La crise économique asiatique de 1997 a entraîné des défauts de paiement généralisés parmi les projets nationaux financés en dollars US en raison de la dévaluation. Le projet de la centrale de Paiton, la plus grande centrale thermique indonésienne alimentée au charbon, d’une modernité et d’une efficacité valant 2,7 milliards USD, a été mis en défaut de paiement après que la roupie l’a dévaluée de 2450 INR/USD à 7400 INR/USD. Alors que les tarifs de vente étaient indexés sur le dollar, l’acheteur public PLN a été incapable de payer ses recettes de vente en roupies et n’a par conséquent pas payé ses obligations, qui ont dû être levées. Le gouvernement a fini par financer un accord avec une structure tarifaire et des conditions d’endettement renégociées[24]. Les prêteurs du secteur de la raffinerie en Thaïlande ont été moins chanceux : Thai oil, la Thai Petrochemical Industry (Industrie pétrochimique thaïlandaise) et Thai Lube ont tous été mis en défaut de paiement. Dans le cas de Thai oil, les prêteurs ont perdu environ 40 % de leur 2,2 milliards USD de dette dans une restructuration de la dette imposée par l’audience disciplinaire pour infraction grave[25].

Un obstacle qui reste à surmonter dans de nombreux PRITI concerne le niveau de stabilité politique, de primauté du droit et de la force exécutoire requis par les financeurs de la dette à long terme. Par ailleurs, ces financeurs peuvent souvent ne pas avoir la solvabilité des intermédiaires financiers internationaux de pétrole et de gaz. Ces facteurs ont un impact sur tous les projets dans le pays, mais sont plus problématiques quand ils concernent les revenus internes. En effet, les gouvernements peuvent voir moins d’intérêt à intervenir dans des conflits entre des actionnaires locaux quand ils doivent en parallèle faire face à la résolution d’un conflit de projet d’exportations, qui peut nuire à sa capacité à obtenir la monnaie étrangère dont ils ont besoin.

2.3.2 Sensibilité politique liée aux prix de l’énergie

La récente interruption des marchés énergétiques suivant le débordement qu’a provoqué la guerre en Ukraine a prouvé la sensibilité politique concernant les prix de l’énergie. Dans les marchés nationaux, la situation est d’autant plus difficile dans les foyers à faibles revenus où l’énergie représente un pourcentage plus important du revenu disponible. Dans de nombreux pays à faibles revenus, l’électricité est subventionnée par le gouvernement[26], mais quoi qu’il arrive, toute nouvelle alimentation électrique doit entrer en concurrence avec les fournitures existantes, ou amener à des hausses de prix chez le consommateur et/ou à des subventions de la part du gouvernement, ce qui n’est pas toujours acceptable dans les deux cas. Lorsque l’on constate les défis de la pauvreté rencontrés dans beaucoup de PRITI, l’incapacité ou la réticence des consommateurs à faire face à l’augmentation des prix peut être une redoutable contrainte à l’effort mondial de décarbonation. Ce phénomène est particulièrement important dans les lieux où l’énergie renouvelable n’est pas la source d’électricité la plus chère, mais où elle est principalement présente pour réduire les émissions de GES.

2.3.3 Structure financière et coûts du financement

L’énergie renouvelable est hautement capitalistique, bien davantage que l’énergie thermique, avec des coûts d’investissements élevés et des frais de fonctionnement faibles, voire très faibles. Par conséquent, le coût du financement, c’est-à-dire la dette et les fonds propres combinés, est de loin l’élément le plus important du prix de revient global.

Afin de minimiser les coûts, les projets de production d’énergie électrique sont généralement structurés comme un service public avec des encaisses prévisibles, de grands avantages et des rendements modestes de fonds propres de type service public. C’est de cette manière que l’énergie thermique a été financée dans de nombreux pays, et ce modèle a été appliqué avec succès au financement renouvelable[27]. Cependant, à ce jour, ce phénomène a essentiellement eu lieu dans des pays à revenus élevés où les prêteurs pouvaient compter sur la solidité du cadre contractuel ou réglementaire qui apportait un flux de rentrées prévisible et une capacité de paiement pour les consommateurs. En revanche, les risques supplémentaires rencontrés par les investissements dans les énergies propres dans de nombreux pays à revenu intermédiaire de la tranche inférieure (PRITI), plus particulièrement la dépendance vis-à-vis des acheteurs locaux, le risque de cours de change et la stabilité politique, ainsi que la primauté du droit, rendent le financement excessivement cher, si tant est qu’il soit disponible.

Quelques solutions potentielles pour relever ces défis sont suggérées dans la partie 4.

2.4 Accès aux marchés de la dette

2.4.1 Accès au capital étranger

L’endettement international a été un fournisseur de dette considérable pour les projets d’infrastructures énergétiques au niveau mondial, les deux sources principales étant les marchés financiers (obligations), et le financement de projet (c’est-à-dire les banques commerciales, qui ne prêtent généralement pas pour une durée de 10-15 ans, et d’autres longues fonctions similaires en l’absence d’une structure de financement de projet sécurisé). Même si la disponibilité des capitaux a été de nature cyclique (affectée par divers facteurs, dont les crises financières internationales répétées)[28], les marchés des obligations publiques et privées combinées constituent la source la plus importante de dette à long terme au niveau mondial. L’accès à ces marchés et le coût des prêts sont essentiellement déterminés par la note que donne(nt) une ou plusieurs agences professionnelles spécialisées dans la cote de crédit. Un aspect essentiel pour tout commerce ou projet concerne la cote de la dette souveraine du pays hôte, étant donné que les agences ne noteront généralement aucune entité au-dessus de la note attribuée au pays hôte[29]. Des entités avec des cotes d’évaluation d’investissement peuvent généralement faire augmenter la dette dans les marchés mondiaux à un prix raisonnable (toutes les cotes à partir de BBB- sont concernées). Les pays avec des cotes de sous-investissement, y compris de nombreux PRITI, s’acquitteront d’une prime importante, seulement s’ils sont en mesure d’emprunter de l’argent (figure 3).

En ce qui concerne les projets nationaux, les prêteurs appliqueront une prime de risque sur la tarification souveraine étant donné le risque spécifique du projet. Cette prime peut être importante et pour de nombreux pays, il n’y a que peu, voire pas d’appétit sur le marché des obligations, aussi bien pour la dette à long terme que pour les projets nationaux. Cette absence d’appétit fait du projet de financement la seule source tierce de dette étrangère à long terme, et ce généralement avec un important rehaussement de crédit de la part des agences de crédit export et d’autres fournisseurs multilatéraux et nationaux spécialisés dans le financement international.

Figure 3 : La forte augmentation des coûts d’emprunt dus à la notation. Notes en fonction des souverains. Source : Standard & Poor’s Global Sovereign Rating Outlook 2022

2.4.2 Accès au capital national

Le prêt de monnaie nationale est extrêmement important, car il permet d’éviter une asymétrie des devises qui a souvent lieu avec les prêts de monnaie forte. Mais la dette à long terme locale est difficile à trouver dans beaucoup de pays et peut s’avérer coûteuse même pour le pays souverain (figure 4). À noter que ces coûts de financement qui se sont étendus sur 10 ans correspondent à des taux d’intérêt de monnaie nationale. Même s’ils sont influencés par la note du pays souverain, ils sont davantage affectés par l’approvisionnement et la demande en monnaie locale, et ils peuvent par conséquent être largement différents du coût de l’emprunt en dollars.

Des sources locales de financement inexploitées sont susceptibles d’exister et de varier d’un pays à l’autre. Ces sources peuvent être mobilisées pour financer les actifs en énergies propres. Par exemple, pendant que les PRITI en Asie Pacifique affichaient leurs taux d’épargne relatifs au PIB de plus de 15 % en 2019 (presque le double comparé à 2015), le taux de la Chine était plus près des 4 % (ce qui peut sembler surprenant pour une économie aussi dynamique), tandis que l’Amérique latine et l’Afrique avaient des taux négatifs[30].

Figure 4 : Coûts d’emprunt souverains en monnaie nationale. Catégorie investissement/catégorie spéculative. Source : données économiques provenant de WEO et de World government bonds

2.5 Financements pour le climat

En outre, il y a eu un regain d’intérêt pour les financements dédiés au climat, provenant aussi bien de sources publiques que privées. À cet égard, les pays développés se sont engagés à payer 100 milliards USD par an dans les financements pour le climat pour les pays en voie de développement, un chiffre qui n’a pas encore été atteint et qui est contrôlé par l’OCDE, entre autres[31]. Qu’il provienne de sources publiques (par exemple les engagements du G7 et d’autres pays), ou du secteur privé (par exemple les obligations vertes), il existe un intérêt réel parmi les nombreux financiers fournissant du liquide supplémentaire dédié aux investissements dans les énergies propres. Les marchés du carbone constituent une autre source de financement potentiellement importante, ce qui inclut les marchés volontaires et conformes à l’article 6 de l’Accord de Paris, même si l’ampleur et la disponibilité de ces ressources restent actuellement incertaines. De la même façon, il est possible que des examens concernant les ESG[32], des aspects réglementaires ou d’autres éléments concernant les entreprises, pourraient conduire à un effort plus élevé auprès d’institutions financières, susceptibles d’investir dans les énergies propres.

L’ensemble de ces facteurs peut faire augmenter la somme du financement des projets des énergies propres dans les PRITI. Cependant, même si l’intérêt porté à ces types de formes peut être plus important, il est encore difficile de prévoir dans quelles proportions ce phénomène se traduira au niveau des apports nécessaires au financement afin d’atteindre les objectifs climatiques internationaux.

3. Financement de projet

3.1 Éléments de définition

Le financement de projet est une structure financière bien établie utilisée pour mobiliser la dette d’un tiers sur la base d’actifs et de revenus spécifiques, plutôt que sur la base d’un bilan d’une entreprise qui financerait le projet[33]. Même si les structures de financement de projet peuvent différer, elles partagent des caractéristiques communes. Le premier élément correspond à la ségrégation des actifs du projet, se faisant souvent à l’aide d’une entité ad hoc. La deuxième caractéristique est le financement à travers une combinaison d’équité de promotion et de dettes d’un tiers (voir figure 6). Enfin, et il s’agit là du plus important, la dernière caractéristique constitue la ségrégation d’encaisses à travers des comptes sécurisés et leur attribution aux prêteurs du projet selon la priorité (voir figure 5). Un dépositaire légal reçoit l’ensemble des revenus du projet et les débourse conformément au flux de trésorerie convenu selon lequel les fonds sont d’abord affectés aux coûts d’exploitation et aux taxes nécessaires, puis à la charge du service de la dette, avant tout paiement d’un actionnaire ou d’un discrétionnaire. Un compte réservé au service de la dette financé d’entrée de jeu et une encaisse accrue destinée au projet apportent une réserve de liquidité ou, plus généralement, un service de la dette de six mois. De cette manière, si les encaisses sont insuffisantes, toute espèce disponible est employée en premier lieu pour assurer l’activité de l’usine et par la suite pour le service de la dette.

Figure 5 : Priorités des encaisses. Source : Représentation de l’auteur. Traduction : Revenus en espèces bruts / Espèces nécessaires pour les frais de fonctionnement, y compris les taxes. / Intérêts et remboursement de la dette / Au besoin, les alimenter à partir du compte de réserve du service de la dette / Alimenter le compte de réserve du service de la dette / Fonds libérés pour les actionnaires

3.2 Une grande variété de participants

Dans l’enceinte de cette structure générique, les actions varient selon les besoins, les objectifs et les contraintes des différentes parties prenantes (voir figure 6), ce qui peut inclure les acteurs suivants :

1) Les promoteurs du projet

Pour toute réussite d’un financement de projet, il faut tenir compte des besoins de ses différents promoteurs, qui divergent souvent. Les promoteurs peuvent comprendre de grandes et/ou petites entreprises spécialisées dans le domaine de l’énergie, des promoteurs du service public, des membres du gouvernement ainsi que d’autres promoteurs locaux. Les projets majeurs concernant le pétrole et le gaz sont souvent dirigés par d’importantes entreprises internationales spécialisées dans le domaine de l’énergie, dont la plupart n’a généralement pas besoin ou ne cherche pas de financement pour le projet, mais la situation peut s’inverser lorsqu’elles travaillent en partenariat avec des entreprises plus fragiles dont elles ne souhaitent pas s’occuper, ou parfois pour aider à atténuer tout risque politique. En revanche, les promoteurs dans les énergies renouvelables évaluent plus souvent leurs investissements sur la base d’un effet de levier ; la disponibilité d’un financement de projet de haut niveau est donc importante pour eux. Les promoteurs souverains peuvent avoir des besoins très spécifiques, par exemple les conditions de leur dette souveraine imposées par les banques de développement multilatérales peuvent restreindre leur capacité à engager leurs actifs du secteur public.

Figure 6 : Une grande variété d’acteurs dans une structure typique de financement de projet de centrale électrique à grande échelle. Source : Représentation de l’auteur. Traduction : Du haut vers le bas : Agences de crédit export (flèche : garantit) / PIFPs (flèche : prête) / Prêteurs commerciaux / (domestique) (flèche : prête) / Prêteurs commerciaux (international) (flèche : prête) / Arrangement séquestre (flèche du haut : priorité) (flèche du bas : restes) / Acheteur/se (exemple : service public d’électricité) (flèche : revenus) / Entité ad hoc (actifs en énergie propre) (flèche : rendement) / Promoteurs du projet (flèche : fonds propres) / Conseiller financier / Tout à gauche : gouvernement hôte (flèches : soutient les garanties) / Légende : flux financiers / Garanties, etc.

2) Prêteurs commerciaux

Banques internationales

Historiquement, seul un nombre limité de banques commerciales internationales a constitué le cœur des prêts de financement de projet depuis leur création. Habituellement, les banques participent par une structure associative qu’elles dotent d’un certain leadership. Elles montent des équipes de spécialistes ayant l’expertise nécessaire pour accomplir les tâches chronophages que sont les conseils et la structuration des financements de projet. Le renforcement des réglementations bancaires, le dernier en date étant Bâle III[34], a quelque peu fait augmenter le coût des crédits à long terme accordés par les banques, en particulier dans les PRITI où les banques ont une capacité plus limitée à redistribuer des prêts à d’autres marchés. Néanmoins, un certain nombre de banques (principalement en Europe et en Asie) restent actives dans les financements de projet dans les marchés émergents.

Marchés des obligations

Les marchés des obligations publics et privés constituent la source de dette à long terme la plus importante au niveau mondial. Elles financent les souverains et les entreprises sur les marchés développés et émergents. Les obligations de financement de projet ont été limitées en grande partie à la catégorie investissement des pays à revenus élevés, mais des transactions sont en cours pour les projets énergétiques dans quelques pays à revenu intermédiaire de la tranche inférieure (PRITI). En 2021, les obligations de projets les plus importants dans les PRITI comprenaient deux obligations concernant les projets de transmission de puissance atteignant environ 1 milliard USD au Chili et au Kazakhstan[35], et en janvier 2022, la Sweihan PV Power Company à Abu Dhabi a remis 700 millions USD en obligations vertes garanties de premier rang arrivant à échéance en 2049 pour son projet solaire photovoltaïque, qui a été terminé en 2019[36].

Il semblerait que les marchés aient une opportunité de s’ouvrir au financement de la transition énergétique dans les marchés émergents, car le profil des revenus prévisibles à long terme correspond exactement à ce que recherchent les investisseurs primaires des fonds de pension et les compagnies d’assurance. En particulier, la capacité à faire appel à des investisseurs locaux à long terme par le biais des marchés locaux d’obligations de projet pourrait fournir un financement précieux en monnaie nationale. Que les financements soient bancaires ou obligataires, la restriction essentielle réside dans le risque régional, ce qui inclut les risques politiques et de tutelle, ainsi que le risque d’asymétrie de devises. Les structures de financement du projet (comprenant des prêteurs bancaires ou obligataires) peuvent être utilisées pour allouer des fonds et atténuer quelques-uns de ces risques.

Banques commerciales locales

Le financement du projet peut inclure une tranche de crédit de dette locale, ce qui permet d’éviter l’asymétrie des devises et est considéré comme apportant une connaissance locale utile. Elle peut également être un élément d’atténuation de risques politiques. En plus de leur disponibilité souvent limitée, les banques locales n’ont pas toujours de connaissances concernant le financement de projet et l’analyse de crédit détaillée nécessaire, et peuvent avoir des limites de durée considérablement plus courtes que celles des prêteurs extraterritoriaux. Néanmoins, les prêteurs internationaux apprécient de voir une certaine exposition de la part des banques locales et peuvent y répondre avec une tranche de crédit de dette locale, qui est souvent d’un prix et d’une durée différents.

3) Développement international et soutiens financiers provenant d’autres organismes publics

Un grand nombre d’institutions financières publiques spécialisées, comme le Groupe de la Banque mondiale, les banques de développement régionales, les institutions financières nationales de développement, les agences de crédit à l’exportation et autres (que l’on nomme collectivement, dans cet article, Public International Finance Providers – « PIFPs » [Prestataires de financement public international]) sont déjà actifs dans le soutien de la transition énergétique dans les PRITI et sont souvent bien placés pour assumer les risques de change et les autres risques pays impliqués. La plupart de ces organisations se concentrent de plus en plus sur leurs activités de soutien aux investissements dans les énergies propres.

Parmi les prestataires publics de services financiers internationaux, les agences de crédit export ont été particulièrement actives à ce jour pour soutenir les investissements en énergies dans les PRITI, surtout pour les prêteurs commerciaux. Ces organisations ont été créées par beaucoup de pays pour soutenir les commerces à l’exportation, avec des programmes pour des investissements à court et long terme dans le commerce, en respectant les règles du commerce international conçues pour maintenir le libre-échange. Les agences de crédit export peuvent fournir des assurances risque politiques aux banques commerciales qui financent l’achat des biens et des services provenant de leur pays pour un investissement étranger, ce qui permet à ces banques de répertorier leurs prêts de manière à ce qu’ils soient considérablement protégés de tout risque politique. Cependant, de nombreux autres, dont l’asymétrie des devises, ne sont pas couverts par la définition limitée de risque politique selon les agences de crédit export et, à mesure que l’évaluation et les rapports des banques se sont tendus, cette couverture du risque politique est moins privilégiée. Les agences de crédit export fournissent désormais fréquemment une couverture complète pour de tels prêts, ou des prêts directs en parallèle avec les banques commerciales.

Les prêteurs étrangers, ainsi que d’autres investisseurs, ont souvent considéré que la participation du Groupe de la Banque mondiale lui-même était utile afin d’atténuer l’ingérence politique active du gouvernement hôte étant donné son influence sur les PRITI.

4) Organisateurs et conseillers

Les promoteurs et les potentiels donneurs du projet emploieront chacun un certain nombre de conseillers couvrant certains problèmes comme la structure financière et juridique, ainsi que les problèmes techniques, commerciaux, environnementaux et sociaux, ou encore ce qui concerne la sécurité et les assurances. Ce processus de « diligence raisonnable » contribue à l’identification et au contrôle du risque, mais aussi à sa prévention et à sa réduction. Le succès du financement du projet dépend également de ce processus, mais ce dernier fait également augmenter son coût.

5) Les autorités du gouvernement hôte (au niveau national et local)

Qu’ils soient directement impliqués dans le projet ou non, les gouvernements hôtes jouent un rôle important dans la facilitation du projet, en apportant entre autres les autorisations, les octrois de licence et les réglementations. Les prêteurs doivent comprendre que la perspective du gouvernement hôte est de s’assurer que le projet est en accord avec les intérêts du gouvernement, et que des actions de la part du gouvernement adverse sont peu probables.

Le financement du projet tentera de combiner ces différents groupes pour servir son intérêt. Dans la plupart des cas, un accord sur les conditions communes fournira à tous les prêteurs la possibilité de partager les encaisses et les risques sur une base commune. En d’autres termes, les risques sont affectés différemment aux différents groupes prêteurs. Par exemple, le financement des banques locales peut être soldé un an ou deux ans avant les banques commerciales, et les agences de crédit export peuvent être soldées un ou deux ans plus tard. Les agences de crédit export et d’autres prestataires publics de services financiers internationaux (y compris les institutions financières bilatérales, comme l’agence japonaise de coopération internationale et l’US Development Finance Corporation [société financière internationale de développement des États-Unis], ainsi que des organisations internationales comme la Banque mondiale, et d’autres banques de développement régionales) peuvent prêter et/ou fournir des garanties aux banques en absorbant une part des risques politiques (bien qu’elles soient souvent soutenues par un accord avec le pays hôte). Même si chaque groupe prêteur privilégie certaines structures, les financements de projet bien plus importants et éprouvants impliquent beaucoup de négociations multipartites, qui se traduisent finalement par des structures sur mesure pour ce projet.

3.3 Avantages de la structure de financement de projet

3.3.1 Accès à la dette à long terme

Pour de nombreux projets destinés aux économies émergentes, le financement de projet demeure la seule source d’octroi de dette (de plus de 10 ans) pour les tiers. L’appétit des investisseurs pour les obligations vertes ne cesse d’augmenter, la plupart ayant jusqu’à présent été émises avec un recours total à des entreprises, des entités financières ou gouvernementales solvables. C’est ainsi qu’il existe un potentiel pour étendre la capacité des marchés de capitaux d’emprunt par l’intermédiaire des structures solides de financement de projet en matière d’énergie propre.

3.3.2 Conception d’un projet bancable

Deux mécanismes de financement de projet permettent de déterminer la solvabilité d’un projet. Le premier mécanisme est relatif à la structure qui permet de distinguer juridiquement les actifs du projet par rapport à ses mouvements de trésorerie, protégeant ainsi le projet en lui-même et ses prêteurs des responsabilités extérieures qui y sont liées. Le second mécanisme est quant à lui lié à l’analyse approfondie des risques et des sensibilités des flux de trésorerie qui permettent d’établir la résistance du projet aux risques connus. Ainsi, le financement de projet contribue à améliorer la bancabilité du projet et la capacité des promoteurs, avec des bilans limités, à financer des projets en allouant des ressources financières aux actifs qui produisent des revenus identifiés et séparés de leurs finances principales.

3.3.3 Réduction et gestion des risques

Le financement de projet permet, dans certaines circonstances, d’atténuer davantage les risques en les réduisant et/ou en les transférant. Si l’on établit une analogie avec la voiture, un conducteur peut réduire le risque financier lié aux pannes en conduisant plus lentement (réduction du risque) ou en souscrivant à une assurance (transfert du risque). Ces deux techniques peuvent être utilisées dans le cadre d’un financement de projet. À titre d’exemple, l’implication d’une agence intergouvernementale dans l’octroi de crédit en faveur d’un projet peut éventuellement réduire les risques à caractère politique, le gouvernement hôte étant moins susceptible d’avoir un impact négatif sur le projet si une institution telle que la Banque mondiale y est impliquée. La structure de financement de projet peut également faciliter le transfert des risques, ce qui peut permettre de répartir les risques entre ceux qui sont le mieux à même de les gérer (tout en reconnaissant le souhait commun des participants de se décharger des risques les uns sur les autres).

3.3.4 L’appel au financement hors bilan

Selon certains promoteurs, l’une des caractéristiques importantes d’une structure de financement de projet est qu’elle leur permet de transférer les financements et les obligations correspondants à une entité distincte, et donc de financer le projet en dehors de leur bilan général d’entreprise (« hors bilan »)[37]. Le fait de séparer les actifs des finances peut être avantageux, car l’entreprise peut investir et lever des fonds dans ses autres activités sans aucune interférence de la part du financement de projet. Pour ce faire, il est souvent nécessaire de créer une structure de titrisation (« special purpose vehicle » (SVP) en anglais) qui permettra de détenir les actifs (par exemple, une centrale électrique), d’encaisser les flux de revenus et de rembourser les dettes (généralement par le biais de dépôt de garantie entre mains de tiers, comme indiqué dans les figures 5 et 6 ci-dessus).

3.3.5 Promotion du Financement public international

Étant donné que le financement de projet garantit que les fonds ne sont utilisés qu’à des fins précises, il peut tout à fait constituer un moyen efficace permettant d’obtenir des financements et des rehaussements de crédit de la part des prestataires de financement public international (PIFP), tels que les banques multilatérales et nationales de développement, les institutions de financement du développement, les organismes de financement du crédit à l’exportation ainsi que d’autres sources internationales de financement public. Ainsi, comme mentionné précédemment, ces institutions peuvent adopter un profil de risque différent de celui des prêteurs commerciaux et elles ont toujours contribué en prenant certains risques politiques, telles que la convertibilité de la monnaie et l’expropriation.

3.4 Contraintes

Cependant, le financement de projet présente également un ensemble de limites et de contraintes, notamment le fait qu’il s’agit d’un processus à la fois long et coûteux à mettre en place. La conception et le financement d’un nouveau projet de production d’énergie renouvelable nécessitent de nombreuses compétences, notamment dans les domaines techniques et économiques, dans les domaines liés à l’acquisition des terrains et à des spécificités locales, mais aussi à l’État de droit, à la stratégie financière et politique, ainsi qu’à la gestion globale du projet en lui-même. Toutes ces compétences mises ensemble permettent de garantir la réussite du projet. Par conséquent, le principal obstacle auquel se heurte parfois le financement de projet n’est peut-être pas lié à la disponibilité des fonds, mais plutôt au manque de connaissances et de compétences nécessaires chez les promoteurs de projets, les bailleurs de fonds et leurs divers experts. Lorsque certaines dispositions font défaut, telles que le cadre juridique nécessaire ou la transparence de la politique énergétique d’un gouvernement, les retards qui en résultent peuvent rendre l’investissement peu attractif.

L’énergie éolienne et solaire dépend moins des économies d’échelle par rapport à la plupart des énergies thermiques, et convient donc parfaitement aux modèles de production d’énergie distribuée à plus petite échelle. Cependant, les exigences complexes, l’obligation de diligence et les coûts fixes élevés liés à l’obtention d’un financement limitent considérablement les possibilités de financement des petits projets ainsi que l’intérêt que peuvent avoir les promoteurs. Bien que ces contraintes puissent, sous certaines conditions, être levées par le regroupement de projets, l’implication de différents actionnaires et la divergence des profils de risque peuvent cependant rendre cette démarche difficile.

3.5 État actuel du financement

Le financement de projet a une longue histoire en matière de financement de la production énergétique et en matière d’autres projets. En 2021, le financement de projet a mobilisé près de 312 milliards de dollars à travers le monde, dont 134 milliards destinés à des projets énergétiques et 58 milliards pour le pétrole et le gaz[38].

3.5.1 Projets d’exportation

Le financement de projet a fait ses preuves dans les pays à investissement spéculatif pour des projets générant des recettes d’exportation en monnaies fortes. À titre d’exemple, les projets liés au gaz naturel liquéfié (ci-après GNL) ont pu attirer des dettes extérieures principalement pour l’énorme coût d’investissement (généralement jusqu’à 70 %)[39] dans de nombreux pays à faible revenu et à investissement spéculatif, comme l’Indonésie, le Mozambique, le Nigeria, le Pérou, la Papouasie-Nouvelle-Guinée et le Yémen[40]. À chaque fois, l’accord de prêt stipule que les revenus en dollars sont versés à l’étranger sur un compte fiduciaire sécurisé à partir duquel la charge d’emprunt est payée directement en dollars étrangers (après les décaissements des principales exploitations). Cette disposition protège le projet et ses prêteurs contre de nombreux risques liés au pays, notamment les risques liés à la conversion des devises. Dans de nombreux cas, certains promoteurs, y compris les autorités locales, auraient eu du mal à financer leur part du projet. L’exemple des projets du GNL[41] en Papouasie Nouvelle-Guinée était particulièrement intéressant, car la plupart des banques impliquées ne disposaient d’aucune limite de crédit utilisable pour octroyer des crédits à quelque projet ou entreprise que ce soit dans le pays. Elles ont pu faire une exception, considérant le projet GNL d’une importance stratégique pour le pays et pour les promoteurs ainsi que pour les acheteurs de GNL, et estimant qu’ils avaient à l’étranger un accès prioritaire aux revenus en dollars des acheteurs de GNL.

3.5.2 Projets nationaux, notamment les projets énergétiques

Contrairement à la situation précédente, la majorité des financements de projets destinés à la production d’électricité, qu’elle soit thermique ou renouvelable, a été réalisée dans des pays à revenu élevé, notamment aux États-Unis, dans la majeure partie de l’Europe, et en Australie. Les cinq plus grands financements de projets d’énergie renouvelable en 2021 ont été réalisés au Royaume-Uni, en France et aux États-Unis[42]. Le système de financement de projet est très répandu aux États-Unis, alliant généralement les prêts auprès des banques commerciales et des obligations liées à des projets. Les banques émettront un financement à moyen terme (Mini-perm en anglais), sous la forme de financement de projet, remboursable en totalité après la construction, mais bien avant que la structure ne puisse être amortie à partir des mouvements de trésorerie. Elles répondent à cette demande uniquement en raison de la grande disponibilité sur le marché des emprunts obligataires pour des projets, ainsi que des obligations d’entreprises. Ces obligations constituent un moyen de financement pour les fonds de pension, les compagnies d’assurance ainsi que pour d’autres investisseurs intéressés par des rendements à long terme, modérés, mais stables. Les emprunts obligataires pour des projets sont moins souvent utilisés pour la première construction, car ils doivent être entièrement tirés à l’émission.

Dans les pays à revenu intermédiaire de la tranche inférieure (ci-après « PRITI »), il est particulièrement délicat de miser sur la commercialisation de ressources énergétiques sur un marché sensible à l’évolution des prix, souvent par le biais de société nationale en charge de la distribution d’électricité dont la solvabilité n’est pas toujours très solide ; cependant, il existe des modèles commerciaux réussis. Le modèle du Moyen-Orient pour les projets énergétiques et de dessalement a permis de lever plus de 57 milliards de dollars de dettes pour un coût d’investissement total d’environ 75 millions de dollars au cours de la décennie 1999-2019 dans les différents pays du conseil de coopération du Golfe (CCG), au moyen d’un modèle universel que les banques prêteuses ont pu adopter[43]. Ce modèle permettait d’entretenir la compétitivité au travers d’une procédure d’appel d’offres au cours de laquelle les promoteurs pouvaient préfinancer et proposer de fournir de l’électricité au titre d’un Accord d’Achat d’Électricité (AAE) à long terme. Ces Accords stipulaient que les fluctuations de coûts (y compris les coûts du carburant et les fluctuations monétaires) sont imputées à l’acheteur, de sorte que le projet bénéficie d’un flux de revenus prévisibles. Bien qu’il existe des risques pays, le soutien du gouvernement central a été considéré comme acquis (et, dans certains cas, demandé), car les gouvernements n’étaient pas enclins à voir l’entreprise publique en charge de la distribution manquer à ses obligations. Ce même modèle a été largement utilisé dans d’autres pays, notamment en Arabie saoudite, en Égypte, au Maroc, au Mexique, en Tunisie et en Turquie.

Les agences de crédit à l’exportation ont joué un rôle important dans la plupart de ces financements, en offrant des crédits (ou en garantissant la dette bancaire) parallèlement à la dette bancaire non couverte. Elles ont ainsi renforcé leur capacité d’endettement et atténué les risques, car les banques peuvent estimer que les gouvernements hôtes seront moins tentés de provoquer un manquement aux obligations si des agences gouvernementales et des banques commerciales sont impliquées dans l’opération.

Dans de nombreux pays en voie de développement, les financements en matière d’électricité et d’infrastructures sont réalisés avec une importante participation des prestataires de financement public international (PIFP), tels que le groupe de la Banque mondiale, les institutions de financement du développement (JBIC au Japon ou DFC aux États-Unis). Cette situation s’explique de diverses manières par le risque de demande et notamment par le risque de change, par l’existence de gouvernements souverains de moindre envergure ou par un soutien gouvernemental plus faible, ainsi que par une absence de transparence ou de cadre juridique[44].

Il est intéressant de noter que la formule de financement de projet a été utilisée à plusieurs reprises par des entreprises chinoises dans le cadre du projet Belt and Road Initiative (BRI) soutenu par le gouvernement pour financer des projets d’électricité et d’autres projets d’infrastructure particulièrement dans les PRITI[45].

4. Rôle du financement de projet dans la transition énergétique dans les PRITI

Le financement de projet offre une possibilité importante de structuration financière pour les investissements en matière d’énergie propre dans les PRITI. Alors que le financement de projet est souvent présenté comme un outil permettant aux promoteurs de projets de limiter leur exposition en finançant des projets de transition vers l’énergie propre en dehors de leur bilan (« hors bilan »), ses principaux avantages résident dans sa capacité à financer davantage de projets. Cette partie présente quelques-uns des mécanismes permettant d’y parvenir, en mettant l’accent sur la manière dont le financement de projet peut spécifiquement soutenir les investissements dans le domaine de l’énergie propre au sein des PRITI.

4.1 Recherche de financements en l’absence de financement des entreprises

L’une des caractéristiques principales du financement de projet dans les PRITI est sa capacité à attirer des financements par crédit à long terme pour des projets dont les promoteurs (ou l’un d’entre eux) n’ont pas eux-mêmes accès à un crédit. Ce constat est particulièrement pertinent pour les promoteurs d’investissements dans les énergies propres issus des PRITI qui ne bénéficient ni d’un important bilan ni de la solvabilité dont bénéficient les promoteurs de plus grands projets qu’on retrouve dans les économies avancées. Dans de nombreux cas, les investissements nécessaires en matière d’énergie propre dépassent les bilans et les capacités d’emprunt des promoteurs de projets issus des PRITI en dehors du secteur du pétrole et du gaz.

S’il est possible de faire face aux risques de pays supplémentaires inhérents à un projet national des PRITI, le financement de projet constitue un moyen efficace d’accéder à des prêts étrangers autres que la simple dette souveraine. La formule retenue pourra varier d’un pays à l’autre, y compris, pour certains, l’assurance par le gouvernement local de la disponibilité et de la transférabilité de la monnaie. Néanmoins, il est peu probable que le niveau de financement nécessaire aux PRITI pour les investissements dans les énergies propres soit atteint sans un soutien beaucoup plus important, par exemple de la part des pays qui font partie du système bancaire et financier international ou de la part d’autres sources tels que les « pays riches ».

4.2 Séparation des actifs « propres » et « verts » des autres actifs

Le financement de projet offre un mécanisme permettant de séparer les actifs à faible intensité de carbone des actifs à plus forte intensité de carbone, ce qui pourrait contribuer à susciter l’intérêt croissant des investisseurs pour les actifs verts. Par exemple, il existe un marché en pleine croissance, avec un fort intérêt des investisseurs pour les obligations vertes, qui comprennent diverses procédures de vérification, mais qui couvrent aussi souvent un large éventail d’actifs au niveau de l’entreprise[46]. La structure de financement de projet est un outil efficace permettant à un promoteur de financer un ensemble limité d’actifs verts par exemple, une seule ou un ensemble limité de nouvelles centrales d’énergie renouvelable. Cela pourrait permettre aux projets d’accéder à une base de financement plus large en attirant des investisseurs spécifiques ou des sources de financement spécialisées et « vertes »[47].

4.3 Répartition ciblée des risques pour divers groupes de participants

Comme décrit précédemment, la structure de financement de projet permet de séparer et d’attribuer des risques spécifiques aux principaux acteurs du projet. Il peut s’agir d’un instrument particulièrement important pour le financement de projet dans de nombreux PRITI qui présentent des risques que les bailleurs de fonds ne sont pas en mesure d’accepter sans un soutien spécifique, et que les Institutions financières internationales (IFI) (telles que la Banque mondiale et les banques régionales de développement) sont prêtes à couvrir (conformément à leur mandat en matière de développement et, désormais, en matière de climat).

Cette répartition des risques entre les différents participants pourrait faciliter la mise au point et le déploiement de produits de financement innovants axés sur des risques problématiques spécifiques. Par exemple, une partie des 100 milliards de dollars américains de promesse de financement en faveur des pays en voie de développement pour soutenir leur transition énergétique pourrait être utilisée pour financer des produits de garantie des risques couvrant les obligations des entreprises sous-souveraines des services publics et d’autres entreprises publiques sans nécessiter de garantie souveraine (contrairement au produit de garantie partielle des risques de la Banque mondiale)[48]. Par ailleurs, ces fonds pourraient être utilisés pour étendre, au-delà de ce que les marchés commerciaux de couverture actuels fournissent, la couverture du risque de change qui limite le montant du financement étranger que les PRITI peuvent obtenir pour leurs projets d’énergie propre générant de la monnaie locale.

Les pays d’accueil peuvent également faire plus, par exemple en redéployant leurs propres recettes fiscales pour soutenir la transition vers des investissements dans les énergies propres[49], étant donné les avantages économiques que ces projets génèrent.

4.4 La voie du financement mixte

Outre le soutien des systèmes bancaires et de financements internationaux, le financement mixte, qui associe les investissements commerciaux au financement à taux préférentiel pour la lutte contre le changement climatique, bénéficie d’une attention accrue. Le financement de projet, y compris sa capacité à distinguer les actifs et les revenus verts, permet de mettre en place une structure efficace pour attirer les produits de financement mixte. Ainsi, le promoteur d’un investissement dans l’énergie propre peut accéder à des produits de financement dédiés au climat qu’il ne pourrait pas avoir par le biais de son bilan d’entreprise.

4.5 Mobilisation de fonds nationaux

Le financement de projet peut être un outil efficace pour tirer parti des ressources financières nationales. De nombreux financements de projets font appel à des bailleurs de fonds locaux et étrangers, avec une tranche bancaire locale ayant sa propre durée de remboursement de crédit, sa propre tarification et ses propres conditions, mais où les banques locales peuvent bénéficier de l’expérience en matière de structuration dont jouissent les banques offshore, qui à leur tour bénéficient des connaissances des banques locales.

La possibilité de faire appel à des investisseurs nationaux sous-exploités, tels que les fonds de pension et d’autres sources d’épargne locale, pourrait représenter un potentiel important. Par exemple, le financement de projet pourrait être utilisé pour établir un portefeuille de projets d’énergie propre à financer par une entreprise spécialisée dans l’énergie propre ou par un autre fond qui attire des investisseurs locaux. Cette approche peut être particulièrement intéressante pour les PRITI qui ont des niveaux d’épargne élevés (comme la Chine et plusieurs PRITI de la région Asie/Pacifique – voir partie 2.4.2).

Le système mini-perm américain dédié au marché obligataire décrit à la partie 3.5.2 est moins applicable en dehors des marchés très développés où la capacité de refinancement est assurée. Cependant, la possibilité de conjuguer l’expertise des banques en matière de structuration avec des investisseurs locaux à la recherche de revenus à long terme pourrait être explorée dans les pays à revenu intermédiaire, y compris peut-être en Chine, et pourrait constituer un moyen efficace de financer leurs projets d’énergie propre.

4.6 Limitation de l’exposition du gouvernement d’accueil

Le financement de projet peut aider les gouvernements hôtes à contrôler leurs engagements financiers et à limiter leur exposition aux projets relatifs à l’énergie propre. La structure de financement de projet peut également permettre aux gouvernements hôtes (au niveau national, étatique ou bien local) d’éviter de prendre des engagements financiers directs (soit directement par le biais d’obligations soit indirectement par le biais de leurs entreprises publiques, tel que décrit ci-dessous). En revanche, les promoteurs de projet ainsi que les bailleurs de fonds préfèrent s’appuyer sur le projet en lui-même ainsi que sur les actifs séparés qui y sont dédiés. Cependant, dans de nombreux projets, l’État intervient en fournissant une certaine forme de soutien ou de garantie (voir, par exemple, la figure 6), même si cela varie d’un projet à l’autre et d’un pays à l’autre et même si la nature de la garantie accordée va déterminer jusqu’à quel point l’État a effectivement restreint son intérêt pour des projets en matière d’énergies propres.

Un exemple typique de cette situation est celui où l’électricité est vendue à un prestataire de distribution d’énergie détenu par l’État. Dans ce cas, les bailleurs de fonds peuvent solliciter un engagement de la part du gouvernement afin de s’assurer que le prestataire en question s’acquittera de ses obligations de paiement à l’avenir. De même, le projet ou ses bailleurs de fonds peuvent exiger des garanties de résultats, par exemple en ce qui concerne l’indexation des tarifs, ou d’être confortés par un cadre législatif qui leur donne l’assurance que le projet ne sera pas sujet à des modifications défavorables de réglementations à l’avenir (protection des droits acquis). Toutes ces précautions ont pour but d’apporter l’assurance nécessaire au projet tout en permettant aux autorités en place et futures de disposer de la liberté nécessaire pour modifier leur régime fiscal général ainsi que d’autres régimes.

Les gouvernements hôtes devront également évaluer comment leurs engagements ainsi que les autres responsabilités qui les engagent seront définis selon les méthodes du FMI dans le cadre d’une structure de financement de projet. Mais, tel que mentionné ci-dessus, il est clair que les grands besoins de financement en matière d’investissements dans les énergies propres dans les pays à revenu intermédiaire de la tranche inférieure (PRITI) sont généralement supérieurs à leurs capacités de financement. Dans ce cas, faire appel à l’investissement privé ne résoudra pas ce problème si tous les investissements exigent des garanties de la part du gouvernement. Dans une certaine mesure, le financement de projet peut contribuer à relever ce double défi en permettant tant de combler le besoin de financement que l’insuffisance de la capacité de garantie.

4.7 Financement des entreprises à capitaux publics et privés

En raison de l’importance stratégique qu’incarne le secteur de l’énergie et du niveau de financement requis, la participation du secteur public reste et demeure importante dans le cadre de la réalisation de ces projets. Alors que les projets menés aux États-Unis et dans de nombreux autres pays de l’Organisation de coopération et de développement économiques (OCDE) ne prévoient que des rôles limités pour les gouvernements, ce n’est pas le cas dans de nombreux, voire dans la plupart des PRITI, où les pouvoirs publics veulent conserver leur rôle de propriétaires et souvent de distributeurs agréés ainsi que d’autorité de réglementation[50]. Selon les estimations de l’Agence internationale de l’énergie (AIE), les investissements dans le secteur de l’énergie dans les PRITI , hormis la Chine, seront répartis entre 60 % pour le secteur privé et 40 % pour le secteur public au cours de la période 2026-2030[51].

Certains de ces investissements dans les énergies propres devront susciter des partenariats entre des entités privées et gouvernementales. De manière générale, la structure de financement de projet est couramment utilisée, car elle peut prendre en compte les objectifs et contraintes divergents des promoteurs privés et publics de manière à les rendre compatibles avec les exigences des bailleurs de fonds. Cette approche peut s’avérer particulièrement pertinente pour attirer des financements en faveur d’actifs verts séparés du portefeuille global des entreprises publiques, portefeuille généralement composé d’actifs mixtes liés au carbone et à d’autres actifs (comme décrit ci-dessus).

4.8 Regroupement de projets à petite échelle

Il est fréquent que les projets de grande envergure bénéficient d’une participation suffisante de la part du gouvernement pour attirer les investisseurs comme par exemple, le projet de métro au Caire. Cependant, les projets à plus petite échelle, comme ceux en lien avec les investissements dans les énergies propres (les projets d’énergies renouvelables ou les points de recharge des véhicules électriques par exemple) obtiennent souvent difficilement la participation du gouvernement, en partie parce que leur taille n’est pas suffisante pour attirer l’attention des bailleurs de fonds ou pour justifier les coûts de mise en place du financement. Le financement de projet fournit quant à lui une plateforme qui pourrait être utilisée pour regrouper des projets d’énergie propre dans une seule et même entité de plus grande envergure contenant des initiatives qui se différencient certes, mais partagent des caractéristiques communes (par exemple, l’efficacité énergétique des bâtiments, les projets solaires des PME), d’une ampleur suffisante pour attirer les financements. L’expérience des titres adossés à des actifs, bien que mitigée peut apporter des informations et des enseignements utiles.

4.9 Promouvoir le soutien financier des pays à revenu élevé

Si l’on considère l’ensemble des investissements nécessaires pour des projets d’énergie propre dans tous les pays à revenu intermédiaire de la tranche supérieure (PRITI), il est peu probable que de tels projets se concrétisent sans un large appui de la part des pays à revenu élevé, que ce soit directement ou par l’intermédiaire de diverses institutions financières internationales multilatérales et nationales ainsi que des PIFP. La recherche et la mise en place d’un tel niveau de soutien vont constituer des défis à relever, ce qui nécessitera de tirer le meilleur parti possible de chaque financement reçu. Historiquement, le financement de projet a souvent été utilisé pour mobiliser de tels soutiens par divers moyens, principalement auprès des organismes de crédit à l’exportation et, pour les pays à faible revenu, auprès des Institution de financement de développement (IFD). Il pourrait permettre de renforcer considérablement la capacité de financement des projets liés à l’énergie propre dans les pays à faible revenu.

5. Opportunités

Un plus grand recours au financement de projet peut être bénéfique pour diverses parties prenantes dans la transition vers l’énergie propre. De nombreuses discussions ont déjà eu lieu sur les réformes politiques et les autres actions que les PRITI devraient entreprendre pour améliorer leur capacité à attirer les investissements privés (nationaux et internationaux),[52] ce qui améliorerait la faisabilité des projets et des autres structures de financement, et le présent article ne vise pas à reprendre un grand nombre de ces messages importants. Cette partie se penche plutôt sur « les parties prenantes », à savoir les implications pour les différents acteurs qui passent par la structure de financement de projet pour financer les investissements dans l’énergie propre dans les (PRITI).

5.1 Pour les entreprises et promoteurs du secteur de l’énergie

Parmi les nombreux défis que suscite la décarbonation, l’un des plus importants est la tâche organisationnelle consistant à rassembler toutes les composantes techniques, économiques, financières, locales et politiques en un projet intégré et pouvant faire l’objet d’un investissement. Les entreprises et les promoteurs internationaux du secteur de l’énergie sont très expérimentés pour relever ce défi organisationnel, tout en garantissant leur crédibilité et en apportant un grand nombre de compétences individuelles nécessaires. À mesure que les besoins en développement de la transition énergétique prennent le pas sur les besoins en énergie fossile, il semblerait que les entreprises du secteur de l’énergie aient une excellente occasion de transférer de manière rentable leurs compétences dans ce domaine, et nombre d’entre elles le font.

5.2 Pour les autres promoteurs d’infrastructures, y compris les gouvernements locaux

Réaliser un projet en lien avec l’énergie propre nécessite également des investissements au-delà des secteurs de l’approvisionnement énergétique et des infrastructures, notamment dans les bâtiments et les transports, ainsi que dans l’industrie manufacturière. Le financement de projet est un moyen pour ces entreprises d’y parvenir. Il s’agit également de projets réalisés par des entreprises publiques et d’autres promoteurs gouvernementaux (notamment dans les secteurs de l’électricité, des transports, de l’industrie et des bâtiments publics).

5.3 Pour les BMD, IFD et d’autres PIFP

Le groupe de la Banque mondiale, les banques régionales de développement, les IFD ainsi que d’autres PIFP sont très actifs dans ce domaine, fournissant des financements précieux et d’autres formes de rehaussement de crédit à des projets qui ne pourraient pas être réalisés sans ces financements. Ce travail prend du temps et exige le recours au capital-risque, deux éléments qui risquent de faire défaut au fur et à mesure que la demande augmente. Le développement de structures innovantes, permettant l’inclusion d’organismes de crédit et d’autres sources de capital (y compris les fonds de pension) dans des projets que ces bailleurs de fonds ne pourraient pas soutenir en dehors d’un mécanisme de financement dédié, pourrait avoir un effet de levier considérable sur les efforts des BMD, des IFD et des autres PIFP, en multipliant le montant des investissements subventionnés. De cette façon, un plus grand nombre de projets pourrait être financés dans l’ensemble des PRITI des plus grands (comme le Brésil, la Chine, l’Inde, et l’Indonésie) aux moins riches. En outre, dans la mesure où ces PRITI parviennent à atteindre les niveaux d’investissement requis pour la transition vers l’énergie propre, tous les autres pays en profiteront en limitant l’ampleur du changement climatique et des dommages qui en découlent.

5.4 Pour les bailleurs de fonds internationaux et leurs différents experts

Investir dans des structures de financement de projet bien organisées à travers de nombreux PRITI peut constituer une source de revenus intéressante pour les banques commerciales, tout comme la mise en œuvre par ces banques de leur expertise en matière de conseil et d’arrangement pour ce qui est de ce type de financement. Le marché des investissements est très actif au sein de la communauté des investisseurs pour ce qui est des investissements écologiques solides, et les banques sont bien placées pour initier et distribuer des financements parfaitement structurés pour des projets d’énergie propre.

5.5 Pour les marchés de capitaux d’emprunt

Outre les banques commerciales, il existe des marchés obligataires actifs pour le financement de projet et pour les marchés émergents, mais rarement pour les deux, c’est-à-dire pour les projets dans les marchés émergents. Néanmoins, les crédits accordés par le financement de projet peuvent constituer d’excellentes sources d’investissements pour les fonds de pension et d’assurance qui sont à la recherche de bénéfices stables et à long terme. L’émergence d’obligations vertes a par ailleurs démontré l’appétit des investisseurs pour les investissements solides dans les énergies propres. À mesure que le développement des projets d’énergie propre sur les marchés émergents prend de l’ampleur, les marchés obligataires internationaux et nationaux de nombreux pays sont à même de prospérer.

Les risques doivent être gérés de manière rigoureuse afin d’obtenir une catégorie d’investissement ou une catégorie proche de celle de l’investissement pour éviter des prix prohibitifs qui dans de nombreux pays exigeront qu’une IFD ou une autre institution atténue le niveau risques existant.

5.6 Pour les banques locales et autres institutions financières nationales

Si les questions relatives au prix et à la durée de remboursement peuvent être résolues, les banques locales pourraient participer au financement de projet d’énergie propre. Comme pour de nombreux marchés internationaux, les marchés locaux permettant de générer des intérêts pour les investisseurs peuvent exister pour recevoir les revenus fiables à long terme. Exploiter ces marchés et les intégrer dans le financement de projet n’est peut-être pas facile, mais y parvenir pourrait être intéressant pour les institutions financières locales. Par ailleurs, les institutions financières locales peuvent enrichir les connaissances et les compréhensions locales du risque politique, et leur participation peut être considérée quelque part comme un moyen de réduire le risque existant.

5.7 Pour les pays donateurs à revenu élevé

Investir uniquement dans les économies avancées ne permettra pas d’atteindre les objectifs climatiques mondiaux. Les pays développés se sont engagés à contribuer à hauteur de 100 milliards de dollars par an pour atteindre ces objectifs et malgré les défis que cette promesse initiale permet de relever, des montants plus importants seront nécessaires. Si le financement de projet permet d’augmenter le nombre de projets bancables dans les PRITI, il constitue une voie supplémentaire pour ce flux de trésorerie et, surtout, permettra aux prêteurs commerciaux d’y participer également, ce qui aura un effet de levier sur le soutien précieux des pouvoirs publics.

5.8 Chine (financement intérieur et extérieur) et autres bailleurs de fonds Sud/Sud

Comme partout ailleurs, le financement de projet peut contribuer à accroître les investissements de la Chine dans les énergies propres, tant au niveau national qu’à l’étranger. Au niveau national, il peut potentiellement mobiliser des fonds auprès d’institutions financières intéressées par des rendements à long terme, ainsi que promouvoir la transition vers l’énergie verte. Il pourrait également constituer un moyen d’attirer l’épargne des ménages dans des fonds d’investissement destinés aux énergies propres, sur la base d’un projet en lien avec un autre ou sur la base d’un portefeuille dédié. Comme indiqué dans la partie 3, la capacité du financement de projet à cibler un ensemble distinct d’actifs verts pourrait constituer un moyen important de faciliter le financement national en Chine. C’est également le cas pour les actifs du secteur public, y compris les banques publiques et les autres institutions financières.

En dehors de ses frontières, la Chine peut étendre son utilisation de la structure de financement de projet dans le cadre de son initiative « Belt and Road » (BRI) pour stimuler les investissements dans les énergies propres. Toutefois, compte tenu des inquiétudes concernant la dette souveraine des pays hôtes, il est important d’affiner l’approche du financement de projet afin de limiter l’exposition financière et les obligations d’endettement des pays d’accueil[53].

Même au-delà de la Chine, au fur et à mesure que d’autres PRITI continueront à développer leur économie, leur capacité et leur besoin à chercher des financements pour leurs projets au-delà de leurs frontières pourront également s’étendre. Le financement de projet représente un moyen d’augmenter le nombre de projets « bancables » à l’étranger dans d’autres PRITI.

5.9 Nécessité d’une expertise

Pour développer le financement de projet, il faut une meilleure connaissance et une plus grande expertise du produit et de son potentiel à contribuer au financement d’investissements dans l’énergie propre dans les PRITI. Cela vaut pour les prêteurs et les bailleurs de fonds locaux, mais aussi pour de nombreuses institutions financières internationales du secteur privé, dont les ressources en personnel et l’expertise ne sont pas encore à la hauteur de ce qui est nécessaire (à multiplier par sept pour les PRITI, à l’exclusion de la Chine) pour mettre en œuvre l’augmentation massive des investissements dans l’énergie propre. Une telle expertise se développera au fur et à mesure que de nouveaux projets seront financés, et le financement de projet restera un moyen de financement parmi d’autres y compris le financement d’entreprises par de plus grandes sociétés, la dette souveraine et les obligations vertes, par exemple. Néanmoins, nombre d’entre eux seront confrontés à des défis similaires pour lesquels l’approche du financement de projet peut aider à trouver des solutions efficaces.

6. Conclusions

Face à l’impératif climatique mondial, il est nécessaire d’augmenter considérablement les investissements dans les énergies propres au sein des PRITI pour qu’ils puissent se décarboner, alors même qu’ils doivent répondre à leurs propres besoins croissants en matière d’énergie. Ces investissements écologiques nécessitent un important financement par l’emprunt important, non seulement pour fournir des liquidités, mais aussi pour que les coûts des projets restent accessibles et que l’énergie produite soit abordable. Bien que la capacité des marchés mondiaux de la dette soit largement suffisante, les montants nécessaires se heurtent au problème de la disponibilité de financements locaux et du profil de risque, en particulier le risque de conversion des devises pour la dette étrangère offshore.

Le financement de projet est déjà largement utilisé pour financer des projets d’énergie thermique et, de plus en plus, pour des projets d’énergie renouvelable, car il permet de réduire les coûts de financement et donc le coût de l’énergie grâce au niveau d’endettement élevé qu’il est possible d’atteindre. L’une des principales caractéristiques du financement de projet est sa capacité à séparer les actifs et les flux de trésorerie des autres activités de l’entreprise, ainsi qu’à atténuer les risques grâce à une structure qui permet une séparation, une délimitation et une répartition des risques. Par ces moyens, il peut mettre sur pied un projet bancable et une opportunité d’investissement à long terme potentiellement attrayante pour une série d’investisseurs, locaux et étrangers, alors que le projet pourrait dans un autre cas ne pas être financé. La possibilité de débloquer ces avantages pour les projets d’énergie propre dans les PRITI pourrait considérablement accroître les investissements dans ce secteur, contribuant ainsi à la réalisation des objectifs climatiques mondiaux.

Le financement de projet est mis en œuvre dans les pays à revenu intermédiaire de la tranche inférieure (PRITI), y compris dans les pays à faible revenu dont la cote de crédit est peu élevée, mais presque exclusivement pour des projets pétroliers et gaziers orientés vers l’exportation. Dans ces pays, le défi auquel fait face le financement de l’énergie propre réside dans le niveau plus élevé du risque politique et dans le décalage entre le financement en devises fortes et les recettes en monnaie locale. Pour accroître les investissements dans l’énergie propre dans LES PRITI, il convient de considérer ces facteurs de risques. La solution la plus importante, outre l’augmentation du financement local, est l’incorporation de structures par lesquelles les BMD et d’autres PIFP fournissent un soutien accru en matière de risques pays, y compris le risque de change et, le cas échéant, les risques politiques. L’idée que ces institutions soutiennent les banques commerciales en couvrant divers risques politiques est bien ancrée ; des structures innovantes sont cependant nécessaires pour répondre à la nature spécifique des projets nationaux d’énergie propre financés en monnaie locale.