Comme le Royaume-Uni ou l’Italie, la France a renforcé au lendemain de la Deuxième Guerre mondiale la centralisation de son système énergétique. Cette organisation commence à se craqueler au début des années 1980 : Comment ? Pourquoi ? Avec quelles conséquences sur le statut des opérateurs publics ?

Le modèle centralisé dans le cadre duquel la France a reconstruit et développé ses industries de l’énergie au cours des trois décennies suivant la Deuxième Guerre mondiale se fissure. Timide et hésitante dans un premier temps, une décentralisation énergétique s’est mise en marche. Quelle en a été la genèse au cours des décennies 1980 et 1990 ? Comment s’est-elle manifestée en termes de politique énergétique ? Sur quelles mutations institutionnelles a-t-elle débouché ?

1. Le modèle public, national et centralisé de l’après Deuxième Guerre mondiale

La reconstruction économique et énergétique du pays s’est effectuée sur la base d’un modèle de gestion centralisée et publique du système énergétique, correspondant à la représentation dominante de la Résistance durant la Deuxième Guerre mondiale : celle d’une coordination publique et nationale de ce secteur. Les lois de nationalisation de l’après-guerre aboutissent à la création :

– d’Électricité de France (EDF) et Gaz de France (GDF), par la loi de nationalisation du 8 avril 1946,

– de l’établissement public Charbonnages de France (CDF) par la loi du 26 avril 1946,

– du Commissariat à l’énergie atomique (CEA), le 18 Avril 1945.

N’échappent partiellement à cette uniformisation de gestion nationale et publique, s’inscrivant dans une longue tradition d’interventions colbertistes, que le secteur du pétrole et une partie minoritaire de la distribution du gaz et de l’électricité.

Dans le premier, les grandes multinationales telles qu’Esso, Shell ou Mobil restent prédominantes pour la fourniture de pétrole brut comme pour le raffinage et la distribution des produits pétroliers, mais leur activité est corsetée par la loi de 1928 qui a donné à l’État le monopole des importations pétrolières réparties entre les compagnies par un jeu de licences. En outre, le groupe semi-privé Total, plus tard rejoint par le groupe public Elf-Aquitaine, sont étroitement liés à la diplomatie française, tandis que la technologie pétrolière est développée sur une base nationale par l’Institut français du pétrole (IFP) et ses filiales, dont Technip (Figure 1).

Dans les secteurs de l’électricité et du gaz, le transport et la production[1] sont dévolus aux deux monopoles publics EDF et GDF. Il en va de même, ou presque, pour la distribution de ces deux formes d’énergie, moyennant quelques exceptions récemment rappelées par la Cour des comptes[2]: « La loi de nationalisation du 8 avril 1946 a transféré la propriété des entreprises privées concessionnaires du service public d’électricité à l’État qui a confié la gestion du service à un opérateur unique, EDF. Cette loi a toutefois laissé subsister les régies et les entreprises locales de distribution (ELD) créées sous la forme de sociétés d’économie mixte ou de sociétés coopératives par les communes qui n’avaient pas eu recours à des entreprises privées pour la construction et l’exploitation de leur réseau d’électricité. L’activité de ces entreprises locales est marginale puisqu’elle ne concernait, en 2010, que 170 concessions de distribution environ pour 5 % des utilisateurs » (Lire : Gaz Électricité de Grenoble (GEG), un acteur local porteur d’innovation énergétique).

Cependant, les collectivités ont dans leur ensemble conservé une attribution législative très ancienne d’Autorités organisatrices de la distribution d’énergie (AODE), concédant leurs réseaux d’électricité et de gaz à des opérateurs publics et privés avant 1940, puis à EDF/GDF après 1946.

Au cours des trois décennies des années 1980, 1990 et 2000, des changements mutationnels de nature très hétérogènes et pas forcément synchrones entre eux, en France et dans l’Union Européenne, se combinent de façon plus ou moins inattendue pour aboutir à une mise en question de la cohérence et de l’efficacité du modèle énergétique territorial issu de l’après-guerre.

2. Les mutations des enjeux énergétiques à partir des années 1980

Les enjeux énergétiques traditionnels s’élargissent dans plusieurs directions : diversification de l’offre, maîtrise de la demande et prise en compte des impacts environnementaux, dont les risques de changement climatique. Ces deux derniers constituent une rupture avec un passé traditionnellement dominé par la recherche d’une augmentation constante d’offres énergétiques fossiles, allant de pair avec un mouvement similaire dans les consommations d’énergie. Ces mutations conduisent les collectivités locales à prendre des nouvelles responsabilités dans les domaines de l’énergie (Lire : Décentralisation énergétique en France 1980-2000 : les collectivités locales entrent en scène).

2.1. La recherche de nouvelles sources d’énergie primaire pour la production d’électricité

Les deux chocs pétroliers de 1973 et 1979 sont à l’origine de nouvelles politiques énergétiques visant à réduire la dépendance pétrolière d’abord par la recherche de sources d’énergies de remplacement pour la production d’électricité dans les centrales thermiques classiques et nucléaires.

L’une des voies prospectées est le retour au charbon minéral dont la production, en France comme dans le reste de l’Europe, régressait depuis la fin des années 1950. Désormais importé d’Afrique du Sud, de Colombie ou de Russie, il se substitue au fuel lourd dans les chaudières des centrales thermiques (Lire : Économie et politique du charbon minéral).

En France, cependant, la réaction la plus notable, par son ampleur et sa rapidité de mise en œuvre, prend la forme d’un développement fulgurant de la production électronucléaire. Conforté par une campagne active et réussie en faveur du chauffage électrique dans les nouveaux logements, ce développement est résumé par le slogan, officiellement abandonné aujourd’hui, mais qui demeure présent dans la réalité quotidienne[3] du « tout nucléaire, tout électrique ». Ces nouveaux logements disposaient, du moins au début de cette campagne, d’une meilleure isolation que les logements chauffés par une autre source d’énergie, ce qui permettait de compenser les sur-prix des kWh électriques par rapport à ceux du gaz naturel ou du fuel-oil domestique (Figure 2).

Les spécialistes énergéticiens des autres pays européens restent étonnés de la vitesse de construction du parc de réacteurs, et de la proportion prise par le nucléaire dans la production d’électricité en France. Cette particularité et cette réussite s’expliquent en partie par une tradition scientifique et technique dans ce domaine remontant aux prix Nobel des Curie, suivie par la création du CEA (Lire : Histoire de l’énergie nucléaire). Mais cette percée de l’électro-nucléaire est surtout due au rassemblement des pouvoirs financiers, techniques, commerciaux et institutionnels par l’entreprise publique EDF, soutenue par les différents gouvernements de droite et de gauche quelles que soient les présentations politiques faites aux électeurs[4].

Dans ce contexte, l’influence des collectivités locales ne pouvait que rester marginale, par rapport à celle de l’État et de l’opérateur EDF, y compris dans le choix parfois délicat des sites d’implantation des nouvelles centrales, bien que souvent facilité par le versement de substantielles taxes locales[5] .

2.2. La maîtrise de la demande

Entre les deux chocs pétroliers de 1973 et 1979, des mesures immédiates sont prises pour réaliser à court terme des économies de produits pétroliers sans changements majeurs des parcs de consommation. Parmi la diminution des gaspillages les plus visibles et les plus coûteux, on peut citer les exemples de la réduction de la vitesse des véhicules routiers, la limitation des températures de chauffage des locaux.

Pour coordonner ces mesures, l’État pense à créer une nouvelle institution. Modeste à ses débuts, elle prend le nom, en 1974, de l’Agence pour les économies d’énergie (AEE). Elle fusionnera, quatre années plus tard, avec le Commissariat à l’énergie solaire (COMES), le Comité géothermie, la Mission nationale puis l’Agence nationale pour la valorisation de la chaleur pour donner naissance à l’Agence française pour la maîtrise de l’énergie (AFME). C’est en 1992 que cette dernière se transforme de nouveau en Agence de l’environnement et de la maîtrise de l’énergie (ADEME) par intégration de l’Agence pour la qualité de l’air (AQA), et de l’Agence nationale pour la récupération et l’élimination des déchets (ANRED)[6]. En outre la création de cette ADEME nationale sera suivie de celle d’une vingtaine de délégations régionales qui joueront un rôle, avec les agences régionales de l’énergie, dans l’émergence de programmes énergétiques régionaux indicatifs (Figure 3).

Au cours des deux dernières décennies du 20ème siècle puis des années 2000, les enjeux de la politique énergétique s’élargissent donc de l’offre d’énergies classiques vers la demande énergétique et les énergies nouvelles et renouvelables (EnR). Ils vont être suivis par un début de prise en compte de l’environnement et du climat dans les choix énergétiques, enjeux en faveur desquels les collectivités locales sont invitées à jouer un rôle actif d’animateur et/ou de co-investisseur.

2.3. La prise de conscience des risques environnementaux

Bien avant que n’émerge la conscience de risques globaux, liés notamment à la croissance des émissions de gaz à effet de serre (GES), les pollutions atmosphériques, aquatiques et terrestres locales engendrées par l’utilisation massive de sources d’énergie fossiles ont été dénoncées (Lire : L’environnement dans les politiques de l’énergie).

Les débuts de la prise en compte des risques de changement climatique global à l’échelon international peuvent être conventionnellement datés du premier rapport du Groupe d’experts intergouvernemental sur l’évolution du climat (GIEC) en 1990. Ce premier rapport sera suivi de quatre autres dont le cinquième en 2014. Ils exposent que le réchauffement du système climatique est sans équivoque et qu’il découle d’une augmentation des émissions de GES liée à l’utilisation croissante d’énergies fossiles carbonées. Pour parer aux dangers associés à cette évolution, un consensus scientifique quasi-universel se réalise pour considérer que la limitation de l’augmentation de température moyenne à +2°C d’ici 2100, passe par une teneur moyenne de l’atmosphère en CO2 au dessous de 450 ppm.

Mais si on met à part la signature du protocole de Kyoto en 1997, c’est surtout dans la décennie des années 2000 (Tableau 1) que les premiers jalons législatifs sont posés en France et à l’étranger pour commencer de mettre en œuvre des politiques énergie-climat.

Tableau 1 : Chronologie des politiques énergie-climat appliquées en France[7]

| International et Union Européenne | France | |

| 1997 | Signature du Protocole de Kyoto | |

| 2000 | PNLCC (Programme national de lutte contre le changement climatique | |

| 2001 | Loi conférant à la lutte contre le changement climatique le caractère de priorité nationale | |

| 2002 | Ratification du protocole de Kyoto par la France | |

| 2004 | Premier Plan climat | |

| 2005 | Entrée en vigueur du protocole de Kyoto- EU ETS | Loi POPE (facteur 4) |

| 2006 | Directive efficacité énergétique (2006/32/CE) | |

| 2008 | Début de la 1ère Période d’engagement du protocole de Kyoto (jusqu’à fin 2012) – Paquet énergie-climat (déclinaison des 3×20) | Premier PNAEE (Plan National d’action en matière d’efficacité énergétique) |

| 2009 | Loi Grenelle 1 | |

| 2010 | Loi Grenelle 2 |

La liste des actions illustre le volontarisme législatif des autorités nationales de l’hexagone. Mais il ne montre pas que la réussite de l’application de ces nouvelles règles dépendait de la mobilisation active des collectivités locales qui, par ailleurs, étaient en train d’acquérir, sous l’effet de la décentralisation institutionnelle, un statut de co-décideurs publics avec l’État et l’Union Européenne dans les domaines autres que ceux de l’énergie (Lire : Décentralisation énergétique en France 1980-2000 : les collectivités locales entrent en scène).

Pour y parvenir, les collectivités locales ont été incitées, et certaines d’entre l’ont souhaité, à avoir un rôle d’animation et de dynamisation de leurs territoires respectifs notamment dans la sobriété et l’efficacité énergétique ainsi que dans la mobilisation des énergies nouvelles et renouvelables qui concourent toutes à cet objectif général de protection de l’environnement global. La filiale à 100% de la Caisse des dépôts et consignations (CDC) spécialisée dans la lutte contre le changement climatique, CDC-Climat[8], évaluait en 2011 à 22,2 milliards d’euros les investissements publics et privés dans des « projets tangibles[9] de réduction des émissions de gaz à effet de serre (GES) ». Sur ce montant total, la part des aides publiques serait évaluée à 4,9 milliards d’€, dont 3 milliards de subventions distribuées par l’État et ses agences nationales [ADEME, Agence nationale pour l’amélioration de l’habitat (ANAH), Agence nationale pour la rénovation urbaine (ANRU)] et le solde de 1,9 milliard[10] par les collectivités locales, principalement dans le secteur des transports. Cependant les auteurs du rapport apportent une appréciation restrictive sur « l’hétérogénéité des sources de données utilisées, (et qu’en conséquence) ces montants devraient être (donc) considérés comme indicatifs ».

3. Les mutations institutionnelles des marchés et des opérateurs de l’énergie

Ces mutations peuvent être stylisées par la figure d’un balancier historique de fond qui a fait basculer pendant les décennies 1990-2000 la régulation du marché énergétique hexagonal d’un modèle national, public et monopolistique des décennies 1950-1970 à celui d’un modèle qui sera à terme probablement intégré à l’échelon européen, partiellement dérégulé et privatisé. Ce qui a entrainé des changements de statut et de stratégie des opérateurs nationaux historiques dans le gaz et électricité, et, par contre coup, a remis indirectement en cause l’équilibre du modèle traditionnel de l’après-guerre des relations entre collectivités concédantes et entreprises concessionnaires des réseaux électriques et gaziers (Lire : Les marchés électriques : complexité et limites de la libéralisation des industries électriques).

3.1. Les mutations institutionnelles de la régulation des marchés de l’énergie

Plusieurs facteurs de fond expliquent le basculement de modèle de régulation du marché énergétique, au premier rang desquels l’appartenance de la France à l’Union Européenne, et le mouvement puissant d’internationalisation de l’économie hexagonale qui ne pouvait pas ne pas impacter le fonctionnement du secteur de l’énergie, malgré le maintien de certaines de ses spécificités hexagonales.

Premier point de repère historique symbole de ce changement : les directives européennes du 19 décembre 1996 et du 26 juin 2003 ambitionnant le « passage de plusieurs marchés nationaux indépendants les uns des autres à un marché unique » en vue d’« améliorer la compétitivité du secteur de l’énergie » et la rationalisation de « la production, du transport, de la distribution et de la commercialisation de l’énergie ».

En outre, la réalisation progressive de ce modèle concurrentiel à l’échelon européen doit s’accompagner obligatoirement d’une désintégration ou séparation des métiers de producteur, transporteur, distributeur, commerçant/vendeur dans les anciens monopoles publics autrefois intégrés verticalement. Sont attendus de ces mutations concurrentielles à la fois sectorielles et européennes, et de cette ouverture aux forces du marché, une liste très nombreuse d’avantages simultanés tels que la « sécurité d’approvisionnement de l’énergie, un prix abordable pour tous les consommateurs, (dans) le respect de la protection de l’environnement et la promotion d’une concurrence saine ».

Deuxième point de repère historique : la date de transposition en droit national français de ces directives européennes qui intervient quatre à cinq années plus tard respectivement dans les lois du 10 février 2000 et du 9 aout 2004.

La régulation publique de ces marchés de l’électricité et du gaz est maintenant « partagée entre le ministre chargé de l’énergie, qui a un rôle essentiel dans la définition et la mise en œuvre de la politique énergétique dans le secteur de l’électricité, ainsi que dans la définition et le contrôle des missions de service public, et la Commission de régulation de l’énergie (CRE), qui est une autorité administrative indépendante spécialisée »[11]. Cette instance publique acquiert avec la loi du 10 février 2000 des compétences renforcées dans ce pouvoir de régulation, notamment avec un « collège et [d’] un comité de règlement des différends et sanctions ».

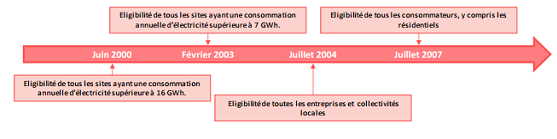

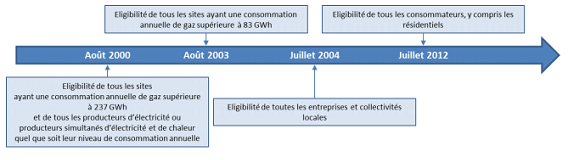

De telles mutations ne peuvent s’effectuer que progressivement par étapes, comme le montre la Commission de régulation de l’énergie (CRE) dans la présentation des étapes de l’ouverture du marché français de l’électricité et du gaz (respectivement Figures 4 et 5).

Les collectivités locales et leurs entreprises locales de distribution, habituées à des systèmes tarifaires entièrement différents de ceux de leurs opérateurs énergétiques historiques, sont également soumises à ces nouvelles règles, d’application délicate pour les plus petites d’entre elles, notamment, avec la fin des tarifs réglementés de vente, lorsqu’elles sont obligées de mettre en concurrence les différents fournisseurs. Face à ces contextes de marchés énergétiques entièrement nouveaux, l’une des pistes à la disposition des collectivités locales est le « groupement de commandes d’achat » de gaz naturel et d’électricité. Cette orientation est soutenue par la FNCCR qui inclut aussi les autorités organisatrices de la distribution d’énergies (AODE) lesquelles ont « fait la preuve de leur efficacité à plusieurs reprises, tant pour ce qui concerne les prix obtenus que pour la qualité des services, grâce à des volumes d’achat importants»[12].

Au cours de cette période, l’État a dû surmonter plusieurs difficultés de révisions et mutations de ses politiques traditionnelles dans le domaine énergétique face au nouveau contexte institutionnel. Parmi elles, deux exemples de nature très différente peuvent être cités dont les répercussions sur les collectivités locales ont été indirectes dans le premier cas et pourraient se révéler importantes dans le futur pour le deuxième.

3.1.1. Le paquet énergie-climat (PEC)

Les mesures européennes du PEC ont été adoptées en 2008 et publiées en 2009 (Figure 6). Dans un rapport publié en janvier 2014, la Cour des comptes a examiné les modalités de « transposition et de la mise en œuvre nationale » de la « politique communautaire de lutte contre le réchauffement climatique et les éléments de politique énergétique qui y contribuent » à l’horizon 2020. Face à un « ensemble hétérogène » d’objectifs globaux (multiplicité des textes, des horizons, hétérogénéité des objectifs[13]), la Cour pointe :

– un échec des instruments communautaires dans les domaines du Système communautaire d’échange de quotas européens (SCEQE) pour réduire les émissions de gaz à effet de serre, et du captage et stockage de carbone, se traduisant notamment par un trop faible prix du carbone pour apporter une incitation positive aux investissements bas-carbone ;

-la faible performance de l’État dans la mise en œuvre des dispositifs réglementaires, financiers ou fiscaux susceptibles de satisfaire ces objectifs énergétiques et climatiques alors que les sujets traités (développement durable) étaient transversaux par essence, faible performance que la Cour croit pouvoir attribuer à l’insuffisance de pilotage interministériel, ce qui met en cause la capacité de l’État à gérer la coordination ministérielle sur des thématiques aussi horizontales que celles du développement durable,

-une « mise en œuvre territorialisée du PEC largement perfectible » : sur ce point, la Cour note dans la version complète de son rapport[14] que « la mise en place de réels schémas régionaux du climat, de l’air et de l’énergie, aujourd’hui malheureusement incomplète, pourrait notamment amener davantage de cohésion et de synergie entre les différents leviers, ainsi, par exemple entre aménagement de l’espace, transports, habitat et dépenses fiscales.».

Plus loin dans son rapport[15], la Cour porte une appréciation d’ensemble sur « des collectivités locales difficiles à mobiliser », qu’elle détaille en mentionnant :

– d’une part la « portée insuffisante » des Schémas régionaux du climat, de l’air et de l’énergie (SRCAE), tenant notamment à des évaluations insuffisamment détaillées sur le « développement des énergies renouvelables »,

-et d’autre part « l’insuffisante implication des acteurs locaux » dans les plans climats-énergie territoriaux (PCET) ; cette appréciation est une moyenne caractérisée par des écarts types très importants, puisque par exemple dans la région Rhône-Alpes « tous les PCET, à l’exception d’un seul, ont été élaborés ».

La Cour fait état à ces sujets de l’un des facteurs explicatifs possibles de ces insuffisances. Il réside dans le fait que «… l’exercice n’a pas su trouver de point d’équilibre entre respect des objectifs nationaux et respect du principe de libre administration des collectivités locales », ce qui est l’une des questions clés de la décentralisation énergétique (Lire : Décentralisation énergétique en France 2010-2020 : la loi de transition énergétique). Une des leçons de cette expérience partiellement inaboutie des SRCAE et PCET peut être aussi de considérer que l’affichage d’objectifs nationaux de développement durable n’a aucune chance de se concrétiser si ces mêmes objectifs ne sont pas réappropriés et relayés par les collectivités locales.

3.1.2. Le régime de concession du service public de distribution de l’électricité sur la sellette du droit communautaire européen

L’appartenance de la France à l’Union Européenne, et donc la prééminence du droit communautaire primaire (traités) et dérivé (directives, règlements) sur les lois de l’État français, ont été décisives dans la nouvelle régulation des marchés énergétiques. Elles pourraient l’être également dans une évolution possible des concessions relatives au service de la distribution publique d’électricité et de gaz.

On rappelle d’abord que deux systèmes de distribution d’électricité coexistent sur le territoire national : le régime de la gestion directe par les communes, très minoritaire puisque recouvrant de l’ordre de 5% des fournitures d’électricité, et celui quasi-général (95%) de la concession de service public. Ces concessions présentent le paradoxe d’être des contrats de service public local signés par une autorité adjudicatrice ou organisatrice locale de la distribution d’électricité, mais avec un opérateur unique (EDF/ERDF) imposé par la loi, et avec un modèle unique de cahier des charges signé en 1992.

Une avocate, Mme Pachen-Lefevre, s’est posé la question de savoir si les prochaines concessions qui arriveront à renouvellement devraient faire l’objet de mesures de publicité au minimum, voire de mise en concurrence, ce qui constituerait une remise en cause du monopole de distribution accordé à ERDF. Dans le cadre des dispositions actuelles du droit français, sa conclusion est négative[16] : « la loi française nous paraît pouvoir être interprétée comme dispensant les concessions de distribution publique d’électricité de formalités de publicité et de mise en concurrence préalable ». Mais elle ajoute immédiatement après que le juge administratif, s’il était saisi, pourrait écarter cette dispense en invoquant l’application des règles communautaires, dans la mesure où celles-ci ne permettraient pas cette dérogation. La question est alors de savoir si cette dispense est conforme au droit communautaire, tel qu’il était en 2011. Au terme d’une analyse juridique minutieuse dont il est impossible de rendre compte ici en détail, sa conclusion est que selon les textes existants, notamment l’article 106 du traité de l’UE, et la jurisprudence de la Cour européenne, « l’exception à la mise en concurrence ne sera justifiée que s’il est établi que l’application des règles de la concurrence ne crée pas seulement une difficulté mais rend impossible l’accomplissement de la mission d’intérêt général »[17].

Il y a sur ce point des divergences profondes entre :

-les avis réitérés par les rapporteurs du Parlement français sur ces questions en faveur de la dérogation qui découlerait de l’existence d’un monopole naturel, et de l’objectif de péréquation nationale pour un tarif unique,

-et des arguments contre cette dérogation[18], notamment ceux d’un choix possible d’un opérateur unique après mise en concurrence des candidats, ou de possibilités d’interconnexion de réseaux gérés par différents distributeurs sur la base de règles techniques communes, ou d’une dissociation possible entre monopole légal et péréquation tarifaire.

En l’absence de directives européennes relatives aux marchés publics et aux concessions, des incertitudes juridiques subsistaient sur les modalités de conciliation pratique entre les impératifs de concurrence et de transparence dans l’attribution des marchés publics et ceux de la délégation de service public sur la base d’un cahier des charges. C‘est précisément pour cette raison que la Commission européenne a souhaité depuis décembre 2011 réglementer les contrats de concession dans un projet de directive dite concessions de travaux et services, dont la philosophie générale était d’ouvrir aux collectivités et entreprises « un espace d’opportunités beaucoup plus grand que leur marché national en ce qui concerne un outil majeur de la gestion publique en Europe »[19]. Mais l’ouverture de ces contrats de concession aux impératifs de publicité et de mise en concurrence est restreinte par un certain nombre d’exceptions énumérées dans l’article 10 de cette directive 2014/23 Concessions.

La rédaction de cet article a fait l’objet d’un travail intense de lobbying politique pendant deux années, notamment en France de la part de la FNCCR, du Parlement et de plusieurs associations d’élus locaux, en faveur du maintien du système ancien du monopole de distribution, et donc de la dérogation. Cette dérogation a été finalement obtenue, au titre des droits exclusifs détenus par un opérateur économique, dans les termes suivants : « La présente directive ne s’applique pas aux concessions de services attribuées à un opérateur économique sur la base d’un droit exclusif qui a été octroyé conformément au traité sur le fonctionnement de l’UE et aux actes juridiques de l’Union établissant des règles communes concernant l’accès au marché applicables aux activités visées à l ’annexe II [celles exercées sous monopole] ». Cette guérilla juridico-politique connait donc une trêve avec cette directive Concessions, mais probablement pas un point final : «C’est ainsi que, loin de conforter les monopoles existants en France dans les secteurs du gaz ou de l’énergie, la directive Concessions ne fait que rappeler que ceux-ci doivent être conformes au droit de l’Union, et en particulier à la réglementation sectorielle en cause, question qu’elle n’a ni pour objet, ni pour effet de trancher»[20] (Figure 7).

3.2. Les mutations de statut des opérateurs énergétiques publics

Dans ce domaine également, le changement de paysage est considérable pour les collectivités locales, puisqu’aux anciens monopoles publics nationaux intégrés, comme EDF et GDF, pratiquant des tarifs réglementés succèdent de nouveaux opérateurs majoritairement ou partiellement privatisés, dés-intégrés et internationalisés, remplaçant progressivement leurs tarifs par des contrats en offre de marché.

Les conséquences pratiques pour les collectivités locales sont de deux ordres différents :

-d’une part, elles sont soumises à un nécessaire apprentissage des nouvelles règles de marché qui régissent l’achat de gaz ou d’électricité pour leurs propres bâtiments ; de ce point de vue l’effort d’adaptation est de même nature que pour tout autre consommateur ;

– d’autre part, leurs relations d’autorités concédantes avec le nouveau gestionnaire du réseau de distribution électrique, Électricité réseau distribution France (ERDF), ou gazier, Gaz réseau distribution France (GrDF), doivent évoluer.

Après sa transformation d’établissement public à caractère industriel et commercial (EPIC) en société anonyme, GDF a fusionné en 2008 avec Suez pour devenir GDF Suez, soit à fin 2013, un actionnariat de l’État français à hauteur de 36,7%. Les quatre principaux gestionnaires de réseaux de distribution sont par ordre d’importance décroissante GrDF, Régaz, Réseau Gaz de Strasbourg (GDS) et Gaz Électricité de Grenoble (GEG), tandis que les principaux fournisseurs historiques comprennent GDF Suez, Total Energies Gaz (Tegaz), Es Gaz de Strasbourg (ex-Énerest) et Gaz de Bordeaux. C’est en 1994 que la FNCCR a signé un nouveau modèle de contrat de concession avec GDF : 20 ans après cette date aucune remise en cause radicale de ce modèle ne semble être intervenue, ce qui ne signifie pas forcément l’absence des tensions sur ce point.

En revanche, dans le domaine de la fourniture de gaz, la CRE vient d’enjoindre à GDF Suez d’ouvrir son fichier des clients au tarif réglementé pour donner une chance aux nouveaux opérateurs gaziers, par une meilleure information sur leurs offres compétitives, d’accroitre leur part de marché, qui est actuellement à des niveaux anormalement faibles[21] .

Le même mouvement de privatisation a impacté EDF transformée en 2004 en EDF SA ; mais le niveau de privatisation est nettement différent de celui de GDF-Suez, puisque l’État au 31 décembre 2013 conserve 84,49% du capital social. Puis, en application des directives européennes, un mouvement de filialisation a aussi affecté le groupe EDF, en 2005, dans le domaine du transport avec la création de réseau de transport d’électricité (RTE), et, en 2008, dans le domaine de la distribution avec la création d’Electricité Réseau Distribution France (ERDF) qui devient l’interlocuteur des collectivités concédantes via la FNCCR.

Devenue ENEDIS en mai 2016, l’entreprise, à cette date, occupe 39 000 salariés pour un chiffre d’affaire de 14 milliards d’euros. Elle est , de loin, la plus grande entreprise gestionnaire de réseau devant Electricité de Strasbourg, GEG, URM (ex Usine d’Electricité de Metz), société d’intérêt collectif agricole d’électricité (SICAE) de l’Oise, Géredis Deux-Sèvres (ex Sorégies Deux-Sèvres) et Sorégies Réseaux de Distribution (SRD). Ces gestionnaires de réseaux couvrent plus de 98% des sites français et de la consommation nationale d’électricité.

Parallèlement à cette évolution, EDF s’est singularisée en acquérant une dimension internationale à l’origine, en 2017, d’environ la moitié de son chiffre d’affaires de 70,0 milliards d’euros. Ce nouveau positionnement stratégique, qu’il a fallu financer dans les années 1980-1990, semble avoir été à l’origine de fortes tensions. Elles semblent aujourd’hui partiellement apaisées, avec les collectivités concédantes de la FNCCR qui pointaient d’un côté, la dégradation de la qualité du service de distribution, en particulier dans les zones rurales, et de l’autre, la chute des investissements dans les réseaux de distribution du milieu des années 1990 au milieu des années 2000, en partie explicable par l’importance des investissements d’internationalisation.

Par ailleurs cette même FNCCR, dans son livre blanc de 2011, mentionnait une limite même à la mission historique du renforcement continu du réseau électrique : « La volonté (des autorités concédantes) de ne plus privilégier le développement de la seule électricité pour tous les usages comme ce fut le cas au travers des préconisations de la politique énergétique conduite par l’État pendant plusieurs décennies ». Mais cette volonté n’a eu aucun effet, autre que marginal, dans l’équipement en chauffage électrique des nouvelles résidences principales.

Ainsi, au-delà des tensions normales entre concédant et concessionnaire, on observe une diminution de la confiance des collectivités concédantes à l’égard de leur concessionnaire historique du fait de sa dé-légitimation partielle liée à son nouveau statut de société anonyme et à ses nouvelles stratégies de croissance[22]. Ce changement explique, en partie, les réactions des collectivités locales soit dans le cadre de la FNCCR soit hors de cette institution (Lire : Décentralisation énergétique en France 1980-2000 : les collectivités locales entrent en scène).

Notes et références

[1] Dans le domaine de la production de l’électricité, il faut mentionner notamment quelques exceptions, dont celles des centrales électriques thermiques des Charbonnages de France, et surtout, en mettant à part le « petit hydraulique », le cas des grandes centrales hydrauliques de la Compagnie Nationale du Rhône et celles plus modestes de la SNCF. Le statut de la CNR est celui d’une société d’économie mixte, donc avec des intérêts publics et privés. La CNR reçoit de l’Etat en 1934 la « concession unique du fleuve pour en réaliser l’aménagement selon 3 missions : production d’électricité, navigation, irrigation et autres usages agricoles ». (Source : http://www.cnr.tm.fr/compagnie-nationale-du-rhone/historique.aspx ). L’actionnariat et les statuts de cette SEM (société anonyme d’intérêt général) seront modifiés en 2003, avec le nouvel actionnaire de référence : le groupe privé GDF Suez. Dans les 18 membres du Conseil de surveillance, on note la présence de deux élus régionaux, et de deux élus départementaux. En 2013, le capital de la CNR est détenu à 49,97% par le groupe GDF Suez, à 33,20% par la Caisse des Dépôts et Consignations, et à 16,83% par de nombreuses collectivités locales. EDF prend le contrôle majoritaire dès 1954 du groupe Electricité de Strasbourg, qui distribue électricité et gaz.

[2] Cour des Comptes, Rapport public annuel, 2013, Les concessions de distribution d’électricité : une organisation à simplifier, des investissements à financer, pages 105 à 216- Février 2013, p.p. 105-126, (p. 108).

[3] En 2013 il y avait en France d’une part 58 réacteurs nucléaires assurant 75% de la production électrique hexagonale, et d’autre part 32% des résidences principales chauffées à l’électricité en 2010 contre 30% en 2006. Dans les 10 dernières années, la consommation d’électricité résidentielle a progressé de 24%.

[4] En 1978, Philippe Simonnot publiait un ouvrage critique sur les programmes électro-nucléaires français, notamment sur la concentration des pouvoirs de décision, et l’absence d’un véritable contrôle démocratique local et national : « Les nucléocrates » aux Presses Universitaires de Grenoble.

[5] A titre de point de repère EDF a versé en 2013, sur un chiffre d’affaires de 75,6 milliards d’euros, environ 2 milliards d’euros de taxes aux collectivités locales.

[6] Source : http://www.developpement-durable.gouv.fr/Repertoire-d-archives-detaille,14682.html

[7] D’après Romain Morel, Ian Cochran, Romain Hubert, Jeanne Dequesne (CDC Climat Recherche) et Morgan Hervé-Mignucci (Climate Policy Initiative, CDC Climat Recherche, 21 octobre 2014, Panorama des financements climatiques en France en 2011, Rapport complet, page 3- Figure 3. http://www.cdcclimat.com/Panorama-des-financements.html?lang=fr

[8] « Face aux enjeux climatiques et au nécessaire passage à une économie plus sobre en énergies fossiles, le groupe Caisse des Dépôts a fait en 2013 de la transition énergétique et écologique une priorité stratégique. CDC Climat (société anonyme) est la filiale (détenue à 100 % par …. la Caisse des Dépôts entièrement dédiée à cette priorité, à travers trois domaines de compétences, la recherche économique, le développement de projets innovants et l’investissement….CDC Climat accompagne les collectivités publiques et les entreprises dans la mise en œuvre de leurs stratégies et actions de transition énergie-climat. » Source : http://www.cdcclimat.com/CDC-Climat,1.html?lang=fr.

[9] Par investissement tangibles, les auteurs du rapport « Panorama des financements climatiques en France en 2011 », entendent notamment (page 5) « les dépenses d’investissement en infrastructures (énergies renouvelables, bâtiment de haute qualité environnementale, transports en commun, etc.)[qui] rentrent dans le périmètre de cette analyse. En revanche, les investissements dans la R&D, le renforcement de capacité ou bien la production d’éléments – une usine pour fabriquer des panneaux solaires par exemple – ne sont pas inclus. Les services énergétiques ne sont pas comptabilisés non plus ».

[10] Source : Rapport complet CDDC-Climat, Octobre 2014, page 15 et 16 : avec la précision suivante : « Les collectivités locales et autorités organisatrices de transport (AOT) sont intervenues principalement sur le transport. Elles ont notamment distribué entre 1,8 milliard d’EUR et 2,3 milliards d’EUR suivant si l’on inclut ou non les investissements « liés au climat » aux investissements « dédiés au climat ». (p.16)

[11] Source : Ministère de l’Ecologie, du Développement Durable et de l’Energie, http://www.developpement-durable.gouv.fr/La-Commission-de-regulation-de-l.html

[12] Source FNCCR : http://www.fnccr.asso.fr/actualite-104-fin_des_trv_gaz_et_electricite_plus_de_30_groupements_de_commandes_pour_les_achats_publics.html

[13] Cour des comptes, Décembre 2013, Communication au Président de l’Assemblée Nationale pour le Comité d’Evaluation et de Contrôle des Politiques Publiques, -La mise en œuvre par la France du Paquet Energie-Climat, 235 pages.

[14] Cour des Comptes, source idem, page 80.

[15] Cour des Comptes, source idem, pages 100 à 102.

[16] Pachen- Lefevre Marie-Hélène , 2011, Vers une ouverture à la concurrence des concessions de distribution d’électricité ? p.383-404, in « Institut du Droit Public des Affaires, vingt ans de droit public au barreau de Paris, Florilèges du Droit Public, Recueil de mélanges en l’honneur de Jean Pierre Boivin, Éditions La Mémoire du Droit 2011, page 395.

[17] Pachen- Lefevre Marie-Hélène, op. cit, p. 401.

[18] Pachen- Lefevre Marie-Hélène, op.cit. page 402 et 403

[19] Source : http://europa.eu/rapid/press-release_MEMO-14-18_fr.htm?locale=fr, Bruxelles 15 Janvier 2013, Commission Européenne, Mémo, « Le commissaire Michel Barnier salue le vote du Parlement européen sur les directives relatives aux marchés publics et aux concessions »

[20] Marie-Hélène Pachen-Lefèvre , avocat associé, SCP Seban et Associés, Ilhem Haouas, avocate à la Cour, SCP Seban et Associés, Concessions exclues du champ d’application de la Directive, Dossier la nouvelle Directive Concession, Contrats publics, NPac° 141- Mars 2014, p.32-35 ; citation extraite de la page 34.

[21] Au 10/12/2013, selon un communiqué de la CRE, en gaz naturel, 2 250 000 sites sur un total de 10,6 millions sont en offre de marché, dont 1.361.000 chez un fournisseur alternatif, alors que les offres de marché sont de 4 à 5% inférieures aux tarifs réglementés de vente TTC. Dans ce même communiqué la CRE ajoute qu’ « Au stade actuel de l’instruction, GDF Suez est susceptible d’avoir abusé de sa position dominante sur le marché du gaz en utilisant l’infrastructure dédiée aux TRV (fichier client, site internet, plateforme clientèle…), qui relève d’une activité de service public, pour commercialiser des offres de marché de gaz et d’électricité, activité concurrentielle (voir paragraphes 138 et suivants). Cette utilisation a pu alimenter la confusion dans l’esprit des consommateurs, les empêchant de faire des choix rationnels s’agissant de leur fourniture de gaz et d’électricité. »

[22] Sur ce point, on peut se référer à Yves Bouvier, Les stratégies européennes d’EDF ; un monopole hors de son territoire national ; p.219-239, in Intégration économique et gouvernance européenne depuis les années 50, Cahiers FARE N°3/4, L’Harmattan , 2014.

L’Encyclopédie de l’Énergie est publiée par l’Association des Encyclopédies de l’Environnement et de l’Énergie (www.a3e.fr), contractuellement liée à l’université Grenoble Alpes et à Grenoble INP, et parrainée par l’Académie des sciences.

Pour citer cet article, merci de mentionner le nom de l’auteur, le titre de l’article et son URL sur le site de l’Encyclopédie de l’Énergie.

Les articles de l’Encyclopédie de l’Énergie sont mis à disposition selon les termes de la licence Creative Commons Attribution – Pas d’Utilisation Commerciale – Pas de Modification 4.0 International.