Le gaz est une énergie importante dans le mix énergétique mondial et est utilisé dans de nombreux secteurs de consommation. Néanmoins, la plupart des consommateurs ont besoin d’acheter de gaz sur les marchés internationaux étant donné qu’ils ne disposent pas de ressources suffisantes en gaz sur leur territoire, et donc de réaliser des contrats d’achat/vente de gaz entre producteur et consommateurs.

Cet article a été initialement publié sous le titre « International Gas Contracts » écrit par Agnieszka Ason.

Il a été traduit en français par Jean Noel Fritz et Jason Gillier de Lavilledieu, étudiants en première année du master LEA parcours Traduction spécialisée multilingue de l’UFR Langues étrangères (Université Grenoble Alpes), sous la supervision de Cécile Frérot. Tous ces intervenants sont sincèrement remerciés.

Cet article nous présente une vue d’ensemble et des explications sur les contrats de gaz internationaux, dont on retrouve différents types tout au long de la chaîne de valeur. L’objectif principal de ce document est de se concentrer sur deux catégories spécifiques d’accords à long terme pour les ventes de gaz et de gaz naturel liquéfié (« GNL »), à savoir les Gas Supply Agreements[1](« GSA ») et les Sales and Purchase Agreements for LNG[2](« LNG SPA »). Ces deux types de contrats de fourniture à long terme jouent un rôle central dans l’industrie gazière, où le gaz naturel est transporté via des gazoducs transfrontaliers ou expédiés sur de longues distances sous la forme de GNL.

Les GSA et LNG SPA ont une longue histoire. Ils ont soutenu les premiers projets d’export de gaz et de GNL dès le milieu du 20e siècle et ont ensuite favorisé le développement du commerce international de gaz et de GNL. Malgré l’émergence et le rôle croissant des alternatives au comptant ou à plus court terme, les GSA et les LNG SPA à long terme sont restés des instruments majeurs pour les ventes internationales de gaz et de GNL.

Les GSA et des LNG SPA ont évolué au fil des années. Les premiers contrats étaient conclus avec des conditions rigides, entre acheteurs et vendeurs pour des périodes dépassant souvent les 20 ans, prévoyant la livraison de gaz et de GNL dans le cadre d’un modèle commercial fixe (essentiellement d’un point à un autre). Ces contrats offraient des possibilités limitées en ce qui concerne la modification des droits et obligations des parties pendant la durée d’application du contrat. A l’époque, les parties acceptaient ces structures contractuelles rigides car les acheteurs recherchaient la sécurité de la fourniture de gaz et les vendeurs recherchaient la sécurité du soutirage. En réponse à de nombreux changements structurels sur les marchés du gaz (y compris la libéralisation des marchés nord-américain et européen), et en changeant les fondamentaux de l’offre et de la demande, les contrats de fourniture de gaz sont devenus de plus en plus flexibles. Cette tendance générale à la flexibilité se reflète dans les changements en termes de prix ainsi que pour les autres conditions dans le cadre des GSA et des LNG SPA.

Une plus grande diversité des mécanismes de fixation des prix (y compris des formules de prix indexées sur le pétrole, sur un hub, sur le marché au comptant et sur bien d’autres critères, de manière autonome ou hybride), des ajustements en termes de volume à des fins opérationnelles, et des déviations de cargaisons de GNL, sont des exemples de conditions flexibles que l’on peut couramment trouver dans les contrats les plus récents. Le principe historique de l’allocation des risques en particulier, où le vendeur assume le risque prix et l’acheteur accepte le risque du volume, est resté un élément pertinent dans les négociations de contrats à long terme.

Il n’existe pas de conditions générales universellement acceptées pour les contrats de gaz acheminé via gazoduc et de fourniture de GNL. Les GSA et les LNG SPA sont négociés au cas par cas. Ils sont en général strictement confidentiels et combinent (1) les choix commerciaux des parties et (2) leur vision commune à long terme des évolutions du marché. En pratique, les contrats à long terme de gaz et de GNL intègrent généralement des clauses de révision des prix, mais ils présentent rarement une base de renégociation pratique pour des changements plus globaux des conditions contractuelles. La question des mécanismes de réouverture dans les contrats est devenue particulièrement pertinente durant la pandémie de Covid-19, alors que les conditions de marché ont eu un impact important sur la performance des contrats de gaz et de GNL et ont déclenché la nécessité de nombreux ajustements opérationnels. Plus récemment, la capacité des parties à renégocier les termes des contrats est devenue encore plus importante dans le contexte de recherche d’approvisionnements supplémentaires de gaz et de GNL à la suite de l’invasion de l’Ukraine par la Russie et des perturbations qui en ont résulté (réalisées ou anticipées) pour les exportations de gaz et de GNL russes.

L’évaluation en cours de l’impact de la guerre en Ukraine est sans doute le défi le plus critique et immédiat pour les contrats à long terme de fourniture de gaz et de GNL. La recherche continue de l’innovation dans les GSA et les LNG SPA, accompagnée de l’émergence de solutions contractuelles aux exigences de décarbonation, sont d’autres exemples de facteurs majeurs qui façonneront les perspectives pour les contrats de gaz internationaux à l’avenir.

1. Introduction

Le gaz naturel joue un rôle important pour répondre aux besoins mondiaux en énergie. Il peut être transporté par gazoduc (aux niveaux national ou international) ou par bateau sous la forme de gaz naturel liquéfié. La construction d’infrastructures pour le gaz et le GNL nécessite des investissements à grande échelle, qui sont soutenus par des contrats de soutirage à long terme conclus avec des acheteurs solvables. Historiquement, il n’y avait qu’un seul élément contractuel, à long terme, pour les ventes de gaz et de GNL. C’est ainsi que les livraisons de GNL et les exportations de gaz par gazoduc ont été effectuées, avec des volumes contractuels importants et des risques financiers limités par ces contrats. Dans les années 1990, les marchés à court terme ont commencé à émerger et ont initié l’arrivée de nouveaux types de contrats pour les ventes de gaz et de GNL. En conséquence, les pratiques en termes de contrats pour les transactions concernant le gaz international et le GNL sont devenues plus diversifiées, bien que, malgré un rôle croissant des transactions au comptant ou à court terme, des volumes conséquents de gaz et de GNL sont toujours négociés dans le cadre de contrats à long terme. Comme cet article le souligne dans sa conclusion, lorsque l’invasion russe en Ukraine sera terminée, les contrats traditionnels pourraient devenir encore plus pertinents. Nous assistons donc à une recrudescence de l’intérêt de nombreux acteurs, y compris parmi ceux du marché de l’énergie, les régulateurs, mais également le grand public, dans la fourniture de contrats de gaz et de GNL à long terme.

Figure 1 : Citerne stockant du GNL – source : https://fr.wikipedia.org/wiki/Gaz_naturel_liqu%C3%A9fi%C3%A9

2. Les contrats à long terme de fourniture de gaz et de GNL

Les contrats à long terme de fourniture ont façonné le développement des industries du gaz et du GNL. Ils restent le principal instrument contractuel pour les ventes de gaz et de GNL à l’international. Par conséquent, cette partie aborde les fondamentaux des contrats à long terme de fourniture de gaz et de GNL, en se concentrant sur deux catégories principales, à savoir les Gas Supply Agreements[3](« GSA ») et les LNG Sale and Purchase Agreements[4](« LNG SPA »). Les GSA et les LNG SPA seront conjointement désignés sous le terme « contrats » dans cet article.

2.1 Les parties et les principes fondamentaux de la répartition des risques

Dans tous les contrats à long terme de fourniture de gaz et de GNL, il y a un vendeur et un acheteur de gaz ou de GNL. Dans les contrats internationaux de ventes transfrontalières, les acheteurs et les vendeurs sont soumis à des juridictions différentes. L’identité, la propriété, la capacité financière et l’exposition à la concurrence des marchés nationaux ou internationaux sont des exemples de facteurs pouvant influencer les dynamiques de négociations contractuelles.

Bien que les ventes internationales de gaz et de GNL aient commencé avec un nombre limité d’acteurs, les acheteurs et les vendeurs se sont récemment diversifiés. Parmi ces acteurs, on retrouve de plus en plus de négociants en énergie, en plus des grands groupes pétroliers et gaziers internationaux et des grands services publics ayant des obligations d’approvisionnement envers les utilisateurs finaux nationaux. En parallèle, de nombreux acteurs parmi les plus traditionnels du marché à long terme ont fait face à de changements structurels dans leurs marchés nationaux et se sont diversifiés pour devenir plus impliqués dans les ventes internationales, cherchant à exploiter les opportunités croissantes d’arbitrage sur les marchés du gaz et du GNL.

Si tous les GSA et LNG SPA sont adaptés aux circonstances entourant l’acheteur et le vendeur, il y a un certain nombre de fondamentaux de la répartition du risque qui ont évolué dans les industries du gaz et du GNL. L’un des principes est que le vendeur assume le risque prix pendant que l’acheteur accepte de son côté le risque du volume, principalement par son engagement d’achat ferme (que nous allons aborder ci-dessous). La volonté d’intégrer ce principe de répartition du risque a traditionnellement influencé les discussions contractuelles et leurs résultats se reflètent dans les choix commerciaux des parties pour leurs contrats. Les conditions des GSA et des LNG SPA ont également été influencées en grande partie par les conditions d’autres accords négociés dans le cadre du développement des projets de gaz et de GNL.

2.2 Des choix commerciaux clés

La négociation de contrats à long terme de fourniture de gaz et de GNL prend en général plusieurs mois (souvent entre6 et 12 mois, mais qui peuvent parfois prendre des années), et, en substance, débouchent sur des décisions commerciales acceptables par les deux parties, et pour leur relation contractuelle à long terme.

Il n’y a pas de standard pour les GSA ou les LNG SPA. La formulation de chaque contrat est un cas particulier, mais, en pratique, on y retrouve de nombreuses similarités dans ceux-ci. Le haut niveau de similitude s’applique principalement aux contrats liés à une source d’approvisionnement en particulier (comme les gisements Troll en Norvège) ou la livraison de gaz ou de GNL à un marché ou une région spécifique (par exemple, du fait des modèles régionaux possédant des caractéristiques contractuelles communes, une distinction peut être faite entre les contrats de fourniture de GNL en Europe et en Asie).

Les contrats à long terme de fourniture de gaz et de GNL contiennent souvent sur des centaines de pages et comprennent des dizaines de clauses. En outre, ils comportent systématiquement des annexes et des listes avec des détails techniques (par exemple, des spécifications en termes de qualité du gaz et du GNL). Tous les aspects du contrat, et les paramètres économiques dans les lesquels ils sont appliqués, sont sujets à négociation entre les parties. L’ordre de priorité de ces stipulations spécifiques change souvent au cours des négociations des contrats. Au fur et à mesure des discussions entre les parties, des modifications seront apportées au programme des négociations tandis que les parties sont libres d’ajouter ou de retirer des éléments (et il n’y a pas de contenu standard minimum communément admis), il existe certains choix commerciaux dont l’importance fait qu’ils apparaîtront dans presque tous les contrats à long terme de fourniture de gaz et de GNL. Certaines de ces clauses sont abordées ci-dessous.

2.2.1 La durée

Historiquement, les GSA et les LNG SPA sont conclus pour des échéances à 20, 25, voire même 30 ans. La longue durée des contrats est traditionnellement associée aux investissements conséquents nécessaires pour soutenir l’économie et le financement de nouvelles infrastructures de gaz et de GNL. Au fil des années, le lien entre la durée contractuelle requise et les besoins de financement du projet se sont, en principe, maintenus.[5] L’émergence simultanée de nouvelles options de financement et l’expansion des marchés au comptant, à court et à moyen terme ont remis en question la raison d’être des contrats de plus de 10 ans dans certains contextes commerciaux, notamment des projets d’expansion et des projets plus proches des marchés liquides. Si les contrats à long terme sont restés la norme pour les livraisons en Asie, de nombreux acheteurs européens ont développé une préférence pour les contrats à plus court terme. Comme nous allons l’aborder dans la suite de l’article, la recherche actuelle pour des approvisionnements en gaz et en GNL provenant d’autres pays que la Russie a recentré les acheteurs vers des contrats à long terme.

2.2.2 Les prix

Le prix est un élément essentiel de tout contrat à long terme de fourniture de gaz et de GNL. Il s’agit de l’élément du contrat qui a tendance à être non seulement le plus sophistiqué, mais également le plus problématique.

Les mécanismes de fixation des prix

Il n’existe pas de prix universellement reconnu pour le gaz et le GNL. En pratique, les parties impliquées dans les GSA et les LNG SPA ont toujours besoin de choisir le mécanisme de fixation de prix le plus adapté à leur contrat. Historiquement, les prix des contrats de gaz et de GNL sont indexés sur les prix du pétrole brut (et d’autres produits pétroliers), mais avec le temps, d’autres mécanismes alternatifs de fixation des prix ont émergé, débouchant sur une plus grande variété de prix pour ces contrats. Lors de la dernière décennie, l’indexation du pétrole dans les GSA et les LNG SPA pour les livraisons en Europe s’est largement déplacée en faveur d’une indexation au comptant et par hub, et principalement sur les prix des hubs européens de gaz liquide tels que Title Transfer Facility (TTF) aux Pays-Bas et National Balancing Point (NBP) au Royaume-Uni.[6]

En revanche, le lien avec le pétrole n’a pratiquement pas été contesté en ce qui concerne les approvisionnements de GNL en Asie depuis de nombreuses années. Ce n’est que récemment que les parties impliquées dans des LNG SPA en Asie ont commencé à intégrer d’autres mécanismes de fixation des prix, comme l’indexation à un hub (un hub à l’étranger tel que le Henry Hub[7]), le Japan Korea Marker (JKM) de Platts, et d’autres indices (notamment les prix du charbon).[8]

La diversité croissante des mécanismes de prix dans les contrats à long terme a mené à une intensification par les acteurs du marché de l’utilisation des outils de couvertures tels que les contrats à terme et les swaps pour gérer la volatilité des prix du gaz, modifiant ainsi l’économie à court terme de ces contrats pour les acheteurs et les vendeurs qui se sont engagés dans ces opérations de couverture.

Exemples de formules de calcul de prix

La détermination d’un mécanisme de fixation des prix convenable pour les ventes de gaz et le GNL s’étalant sur plusieurs années se révèle être un exercice complexe, qui devrait tenir compte des circonstances particulières entourant les parties et les conditions de marché qui s’imposent à elles au moment de la négociation du contrat. L’expérience préalable (ou les préférences) du vendeur joue généralement un rôle-clé dans le choix du mécanisme de prix proposé. La formule de calcul du prix reflète le résultat des négociations entre les parties. Il s’agit généralement d’un secret commercial savamment gardé. En conséquence, peu d’informations sur les mécanismes de fixation des prix à long terme sont connues du public. Il convient donc d’examiner brièvement quelques exemples génériques qui ont servi de points de références dans les industries du gaz et du GNL.

Le gaz acheminé via gazoduc

Une méthode fréquente de fixation du prix du gaz dans un GSA est celle où les parties fixent un prix de base et s’accordent sur le fait qu’il sera ajusté au fur et à mesure du temps en l’augmentant (ou en le diminuant) à l’inverse du mouvement de l’index choisi pour déterminer le prix du contrat. On peut illustrer cette méthode ainsi :

P = Po x [f x An]

Dans cet exemple, le prix (P) est déterminé comme suit : le prix de base (Po) est multiplié par un pourcentage défini(f), qui est souvent appelé « facteur de transfert » du prix estimé d’un produit de base déterminé (A) sur une période de référence définie (n).[9]

GNL

La formule traditionnelle de prix liée au pétrole, qui peut être trouvée dans de nombreux LNG SPA, est présentée comme une simple équation linéaire :

PGNL = A x P(pétrole brut) + B

où

- PGNL est le prix du GNL dans USD/MMBtu

- P (pétrole brut) est le prix du pétrole brut, principalement Japanese Crude Cocktail (JCC)[10] ou Brent, dans USD/baril

- A est la pente (qui est généralement représentée en pourcentage)

- B est la constante, qui est historiquement associée à l’inflation et aux coûts de transport du GNL[11]

En revanche, le prix des LNG SPA aux États-Unis est traditionnellement lié aux prix du Henry Hub. La formule de calcul du prix de vente contractuel employée dans de nombreux contrats de GNL aux États-Unis se présente comme suit :

CSP = (1,15 x HH + Xy)

où :

- HH est le prix contractuel à terme en USD/MMBtu du Henry Hub pour le mois lors duquel la fenêtre de livraison de la marchandise s’ouvre

- Xy est la constante en USD/MMBtu applicable chaque année du contrat (elle augmentera annuellement en se basant sur un taux d’inflation déterminé)

Dans cet exemple, le prix contractuel ajoute 15 % de majoration au prix du Henry Hub (pour couvrir les coûts de transport du gaz naturel jusqu’à la bride d’une usine de GNL et le coût du GNL utilisé dans le processus de liquéfaction), et inclut la constante (Xy), qui représente les frais de mobilisation de capacités ou de péage couvrant en grande partie les dépenses d’investissement et d’exploitation de l’usine de liquéfaction.

Devise et paiement

La devise est un élément essentiel des contrats de fourniture de gaz et de GNL, dans lesquels les parties ne souhaitent laisser place à l’ambiguïté. Par conséquent, les contrats ont une approche normative spécifiant généralement la devise dans laquelle le prix contractuel sera calculé, les factures seront rédigées et les paiements seront effectués.

Les stipulations relatives au prix du contrat imposent expressément son calcul dans une devise déterminée (par exemple, « le prix du contrat sera inscrit en dollars américains ») ou précisent la devise dans laquelle sont exprimés les éléments pertinents de la formule de calcul du prix (comme le prix du fioul exprimé, par exemple, en « dollars américains/tonne »). En règle générale (comme mis en évidence par les exemples de formules de calcul de prix ci-dessus), les contrats stipulent une seule devise pour le prix contractuel (généralement en dollars américains ou en euros).

Les stipulations relatives à la devise, de nature souvent détaillée et définissant quand, où, et comment le paiement de la facture du vendeur doit être fait par l’acheteur, sont généralement accompagnées de dispositions en termes de paiement. Les contrats mentionnent différentes modalités et échéances de paiement. Dans la plupart des cas, l’obligation de paiement est considérée comme remplie dès que ce dernier est reçu par la banque désignée par le vendeur.

Les cas de litige sur les montants ne sont pas rares. Si l’acheteur conteste la facture, les contrats demandent généralement que tous les montants litigieux soient tout de même payés en totalité à titre provisoire (sous réserve d’ajustement ultérieur). De plus, les contrats établissent différentes protections pour le vendeur dans le cas d’un défaut de paiement de l’acheteur, y compris la plupart du temps, des intérêts de retards et le droit du vendeur de suspendre les livraisons. Si les problèmes de paiement persistent (par exemple, pendant plus de 60 jours à compter de la date d’échéance de la facture concernée), le vendeur a le droit de mettre un terme au contrat en raison du défaut de paiement prolongé de l’acheteur.

Récemment, les stipulations en termes de devise et de paiement dans les GSA ont été mises en lumière dans le contexte de l’invasion russe en Ukraine, et la demande de payer le gaz en roubles formulée par la Russie dans un décret publié en mars 2022. Si plusieurs acheteurs de l’UE ont accepté le nouveau mécanisme de paiement, le refus de quelques autres de payer le gaz en roubles a mené à la suspension par Gazprom de leurs livraisons de gaz russe.[12] Bien que dans sa forme actuelle, le mécanisme de paiement du gaz en roubles soit limité aux livraisons de gaz acheminé via gazoduc, de récents rapports pointent la possibilité de l’étendre aux ventes de GNL russe.[13] Parallèlement, l’application des paiements de gaz en roubles s’est élargie au-delà de l’UE. Gazprom et la China National Petroleum Corporation se sont mis d’accord en septembre 2022, pour que les paiements concernant le gaz russe livré par le gazoduc entre la Russie et la Chine soient partagés de manière égale en roubles et yuans.[14]

2.2.3 Le volume / la quantité

Sécurité du soutirage

La sécurité du soutirage sur le long terme est l’une des priorités clés des vendeurs, prêteurs et autres parties prenantes impliquées dans le financement de projets de gaz et de GNL exigeants en investissements. Afin de garantir un revenu stable sur la durée, les ventes de gaz et de GNL sont soumises à des obligations fermes de soutirage de la part des acheteurs, qui sont généralement structurées sur une base d’engagement d’achat ferme.

Engagement d’achat ferme

« L’engagement d’achat ferme » est, par essence, une stipulation du contrat qui oblige l’acheteur à récupérer et à payer son gaz ou son GNL. Dans le cas contraire, il doit payer un montant convenu pour le gaz ou GNL non récupéré. Les engagements d’achat ferme sont très communs (mais pas obligatoires) dans les contrats de fourniture de gaz et de GNL à long terme.[15] Techniquement, ils sont généralement liés à une périodicité définie (par exemple, annuelle, mensuelle, trimestrielle ou journalière). Ils peuvent également être calculés différemment, y compris pour chaque cargaison dans le cas du GNL.

Les engagements d’achat ferme doivent garantir que l’acheteur paie pour le gaz ou le GNL et sont, en pratique, longuement négociés par les parties. Par conséquent, ils sont rarement absolus. Les cas de force majeure, le défaut de livraison du gaz ou du GNL par le vendeur, et le gaz ou le GNL hors spécifications sont des exemples de situations dans lesquelles l’acheteur peut être exonéré de sa responsabilité en cas d’inexécution de son engagement d’achat ferme. Les contrats ont également tendance à inclure différents mécanismes qui limitent les engagements d’achat ferme. Par exemple, les stipulations d’engagements d’achat ferme pourraient s’appliquer à un pourcentage prédéfini de la quantité contractuelle annuelle (QCA). Le pourcentage d’engagement d’achat ferme varie d’un contrat à l’autre et est, en pratique, souvent fixé par les parties entre 70 et 95 pour cent. En général, les niveaux d’engagement d’achat ferme sont plus élevés pour les nouveaux projets demandant un investissement important, et ont tendance à être moindres pour les approvisionnements provenant d’installations existantes (ou sont diminués par les parties au moment du renouvellement du contrat). Le profil de l’acheteur et les conditions de marché au moment des négociations contractuelles jouent également un rôle. À ce jour, ce sont les gros acheteurs de gaz et de GNL ayant accès à des sources d’approvisionnement alternatives qui réussissent le mieux à faire baisser le niveau d’engagement d’achat ferme. Il y a également un certain nombre de modèles historiques et géographiques que l’on peut identifier. Par exemple, les livraisons à long terme de gaz russe en Europe centrale et orientale sont généralement soumises à un engagement d’achat ferme plus élevé (souvent supérieur à 85 pour cent de la QCA) que les ventes de gaz russe à l’Europe de l’Ouest. En Asie, les niveaux d’engagement d’achat ferme les plus élevés (avoisinant ou égalant les 100 pour cent) peuvent principalement être trouvés dans certains LNG SPA antérieurs pour des livraisons au Japon et en Corée du Sud.

Volume/ajustement des quantités

La combinaison du pouvoir de négociation individuel des acheteurs et des vendeurs et les conditions de marché déterminent généralement le niveau de flexibilité que l’acheteur peut obtenir en termes d’obligation de soutirage. Par exemple, alors que la plupart des accords d’achat et de vente du GNL intègrent des niveaux de tolérance annuels de diminution des quantités qui n’excèdent pas 10 pour cent, plusieurs acheteurs de GNL provenant de marchés (à ce moment-là) émergents, comme la Chine et l’Inde, ont pu obtenir des accords de flexibilité pendant les périodes de marchés favorables aux acheteurs au début des années 2000.

La capacité à modifier (diminuer, mais aussi parfois augmenter) le volume de gaz ou la quantité de GNL devant être récupérée par l’acheteur peut devenir pertinente sous certaines circonstances, y compris lors de perturbations du marché. Une diminution conséquente de la demande intérieure pendant la pandémie de Covid-19 (initialement du fait des confinements imposés en Asie) est un bon exemple de nécessité d’ajustements de la quantité à la baisse. Visiblement, malgré les difficultés financières et le risque de pénalités auxquels ont fait face de nombreux acheteurs à travers le monde à l’époque, les contentieux sur les engagements d’achat ferme étaient majoritairement résolus par les parties par la reprogrammation et la déviation des livraisons. Plus récemment, la recherche mondiale de fourniture supplémentaire de gaz et de GNL en réponse à l’invasion russe de l’Ukraine, a porté l’attention du monde sur les mécanismes permettant aux acheteurs de se procurer du gaz et du GNL supplémentaire dans le cadre de contrats. Si tous les GSA et les LNG SPA ne contiennent pas de clauses expresses permettant à l’acheteur de demander plus de gaz ou d’obtenir un surplus de GNL, il y a eu une forte focalisation des industries du gaz et du GNL au sujet de la manière de formuler les solutions négociées pour les livraisons supplémentaires.

2.2.4 Le transport

Le gaz acheminé via gazoduc

Les réserves de gaz naturel sont souvent situées dans des zones retirées et technologiquement difficiles d’accès, loin des marchés de clients finaux potentiels. Les infrastructures de transport sont donc essentielles pour presque toutes les ventes physiques de gaz. Les gazoducs transfrontaliers sont un élément crucial de toute liaison internationale de fourniture de gaz. Les gazoducs peuvent être utilisés soit dans l’unique objectif de respecter les engagements du vendeur dans le cadre d’un GSA particulier, soit en tant que gazoducs multi-expéditeurs pour le transport de gaz vers de multiples parties. Certains problèmes liés au transport de gaz sont inclus dans les GSA,[16] en particulier, le point de livraison, qui est systématiquement indiqué. Par exemple, le contrat peut définir que le lieu de livraison du gaz se situe à la frontière entre le pays A et le pays B (à la frontière entre l’Algérie et le Maroc par exemple). Les GSA lient généralement le risque de transfert du vendeur à l’acheteur au point de livraison (comme défini par le contrat).

Le GNL

À la différence du gaz acheminé via gazoduc, le GNL est essentiellement transporté par voie maritime grâce à différents types de méthaniers (y compris des méthaniers de type Moss et à membrane), permettant la livraison de GNL sur de grandes distances, souvent d’un continent à l’autre. C’est le cas par exemple, de l’Amérique du Nord à l’Europe ou l’Asie.

Les LNG SPA contiennent des stipulations sur le type de méthaniers devant être utilisés dans le cadre de l’accord et attribuent la responsabilité des droits de port et de la mise en conformité avec les différentes exigences des terminaux en ce qui concerne le chargement et le déchargement des cargaisons. Les parties s’attendent à ce qu’une cargaison chargée de GNL transite de son port de chargement à un port de déchargement désigné et que c’est aux parties de décider si la cargaison est vendue franco à bord (FAB) ou livrée ex-ship. En pratique, le choix entre FAB et livraison ex-ship peut avoir une valeur commerciale significative étant donné que la partie qui contrôle la livraison obtient plus de flexibilité et l’accès à des avantages commerciaux potentiels.

La destination des cargaisons de GNL, qui est le dernier élément de ce type de transport, est devenue une source de contentieux au fil des ans, les acheteurs souhaitant mieux garantir la flexibilité de la destination dans leurs contrats.[17] Les mesures réglementaires ont également joué un rôle, les régulateurs européens et japonais ayant retiré les restrictions en matière de la destination pour les livraisons dans ces marchés. Durant la dernière décennie, la flexibilité de la destination est devenue la norme avec les ventes grandissantes de GNL provenant des États-Unis au niveau mondial, et, plus récemment, une question moins controversée dans le contexte des ventes de GNL à l’Europe.[18] Simultanément, la capacité de modifier les livraisons et de rediriger les cargaisons est restée une inquiétude majeure pour de nombreux acheteurs de GNL en Asie. Pour certains d’entre eux, la flexibilité de la destination est devenue une question pressante durant la pandémie, particulièrement en ce qui concerne les LNG GSA qui interdisent ou ne prévoient aucun droit de déviation. Par exemple, les LNG SPA chinois ont tendance à prescrire un unique point de livraison et interdisent expressément la livraison de GNL « à toute destination se situant en dehors de la République populaire de Chine ». D’autres contrats pour des livraisons en Asie imposent des contraintes en ce qui concerne les droits de déviation, y compris leur exclusion pour les livraisons vers certains terminaux (principalement étrangers) et la nécessité d’obtenir l’accord du vendeur pour la réaliser, ce qui est souvent un obstacle majeur pour garantir la déviation de la cargaison dans les temps impartis.[19]

Les défauts de livraison

Il ne devrait idéalement pas y avoir de défaut de livraison dans une relation impliquant des approvisionnements sur le long terme. Néanmoins, il est possible, en pratique, que le vendeur connaisse parfois ce type de difficulté, principalement du fait de difficultés opérationnelles aboutissant à une non-livraison de gaz ou de GNL.

La réglementation en ce qui concerne la responsabilité du vendeur en cas de défaut de livraison varie de manière importante d’un contrat à l’autre. Par exemple, certains demandent que le vendeur rembourse l’acheteur pour « tous les dommages raisonnables, directs et vérifiables » que ce dernier aurait subis. Cette formulation protège en fait le vendeur de la responsabilité des dommages indirects de l’acheteur (en opposition aux pertes directes). En général, les contrats imposent des limitations plus strictes sur la responsabilité du vendeur en cas de défaut de livraison, y compris des plafonds de responsabilité fixés à un certain pourcentage du prix contractuel (par exemple, 50 pour cent). Il n’est pas rare non plus de voir un GSA ou un LNG SPA ne contenant pas de stipulation expresse traitant de la responsabilité du vendeur en cas de défaut de livraison.

La question des défauts de livraison a récemment été largement couverte par la presse. Plusieurs rapports ont présenté des cas de livraisons à long terme « manquées » de GNL, qui auraient été vendues sur le marché au comptant par des vendeurs profitant des opportunités d’arbitrage pendant les pics de prix au comptant.[20]Concernant le gaz acheminé via gazoduc, les questions du défaut de livraison d’un vendeur et des droits contractuels connexes des acheteurs sont devenues plus pertinentes dans le contexte de réductions dans la fourniture en gaz par Gazprom.[21]

2.2.5 Les spécifications en matière de qualité

Les spécifications en matière de qualité sont un aspect important des contrats à long terme, et sont souvent réglementées de manière détaillée dans des listes techniques. Les stipulations relatives aux spécifications en termes qualité diffèrent pour le gaz acheminé via gazoduc et le GNL et dépendent du marché où le gaz et le GNL sont livrés. Elles sont accompagnées par des stipulations solides en matière de mesures et éprouvées.

La teneur en émissions de gaz à effet de serre (GES) du gaz ou du GNL vendu dans le cadre d’un GSA ou d’un LNG SPA constitue une nouvelle dimension des spécifications en matière de qualité. Si les caractéristiques environnementales du produit sont demandées par le régulateur local (ou si l’acheteur y attache de l’importance), les spécifications en matière de qualité peuvent définir le prix et les cas d’utilisation du gaz ou GNL livré dans le cadre du contrat.

Le gaz acheminé via gazoduc

Les GSA précisent la qualité du gaz qui sera acheminé par le vendeur au point de livraison. Ces précisions abordent généralement plusieurs éléments, comme la composition chimique requise, son pouvoir calorifique et la plage de température autorisée du gaz lors de sa livraison. En ce qui concerne le gaz acheminé via gazoduc multi-expéditeurs, les contrats peuvent préciser que les caractéristiques du gaz disponible au point de livraison seront les mêmes que les caractéristiques du gaz proposé à d’autres acheteurs au même endroit.

La pression du gaz acheminé via gazoduc est un facteur de sécurité important. De ce fait, les GSA imposent des obligations de maintien de la pression du gaz pour deux parties. Le vendeur et l’acheteur auront chacun besoin de maintenir la pression requise dans leurs installations respectives de sorte que le gaz soit en mesure de transiter par le gazoduc au point d’entrée et également dans l’installation de l’acheteur au point de sortie.

Le GNL

De la même manière que les GSA, les LNG GSA précisent les caractéristiques requises par le contrat pour le GNL devant être livré. Voici un échantillon de stipulations que l’on peut trouver dans ces contrats :

Échantillon de stipulations concernant les caractéristiques de qualité

« Dans le cadre du présent Accord, le GNL livré, une fois converti à l’état gazeux, doit être conforme aux spécifications suivantes :

Contenu calorifique brut minimum (sec) 1 000 BTU/SCF

Contenu calorifique brut maximum (sec) 1 150 BTU/SCF

Méthane minimum (C1) 84,0 MOL %

Maximum H2S 0,25 grains par 100 SCF

Maximum Souffre 1,35 grains par 100 SCF

Maximum N2 1,5 MOL %

Maximum Éthane (C2) 11 MOL %

(…) »

Pour les ventes de gaz acheminé via gazoducs et de GNL, les parties abordent la question des spécifications en termes de qualité avec des intérêts divergents, l’acheteur souhaitant des spécifications détaillées (afin que la qualité du GNL corresponde aux spécifications de fourniture de gaz domestique) et le vendeur préférant une formulation plus large de façon à réduire son exposition au risque d’une livraison hors spécifications.

Livraison hors spécifications

Une livraison hors spécifications est considérée comme telle lorsque le gaz ou le GNL livré dans le cadre du contrat ne correspond pas aux normes de qualité requises. Les contrats définissent les droits et les obligations de l’acheteur et les responsabilités de vendeur dans de telles situations. En ce qui concerne la responsabilité du vendeur, les contrats établissent une distinction entre le gaz hors spécifications, qui n’échoue que techniquement à répondre aux spécifications requises (mais qui peut quand même être utilisé), et les situations dans lesquelles le gaz n’est pas adapté à l’utilisation par l’acheteur.

Outre les stipulations relatives à la livraison de gaz hors spécifications à l’entrée du gazoduc, qui relèvent de la responsabilité du vendeur du gaz, il y a aussi généralement des stipulations relatives au gaz hors spécifications au point de réception de l’acheteur, qui peut alors relever de la responsabilité de la compagnie de gazoduc. Cela peut se révéler très important en cas de gaz mélangé, lorsqu’il y a plusieurs expéditeurs sur un même gazoduc.

Avec les progrès en matière d’efforts de décarbonation, de nouvelles mesures pour les livraisons hors spécifications seront requises lorsque le profil d’émissions de GES du gaz ou du GNL n’est pas respecté. Cette tendance s’applique principalement dans les situations où les normes définies par le contrat sont soumises à des règles imposées par les régulateurs (et le non-respect de ces normes peut exposer l’acheteur à des pénalités).

2.2.6 Droit applicable

Le choix du droit matériel applicable aux droits et obligations des parties au contrat est également d’une grande importance lors de la phase des négociations. Pour des motifs de neutralité, les parties aux contratsà long terme de fourniture de gaz et de GNL choisissent généralement le droit d’un pays tiers (tel que le droit suisse pour un contrat de fourniture de gaz entre des parties de Turquie et de Grèce, par exemple). Bien que l’adoption du droit romano-germanique (suisse, français ou suédois) ne soit pas inhabituelle pour les contrats de vente de gaz acheminé via gazoduc vers l’Europe, la grande majorité des LNG SPA sur de longues distances, à la fois en Europe et en Asie, sont régis par un système de common law par choix des parties (en pratique, souvent le droit anglais ou de New York), permettant de disposer d’une jurisprudence importante, et de davantage de prévisibilité concernant l’issue d’un potentiel litige.

Exemple de clause de compétence territoriale

« Cet accord, ainsi que toutes les obligations non contractuelles découlant directement ou indirectement de l’accord, seront régis et interprétés selon les lois de l’Angleterre et du Pays de Galle. »

2.2.7 Autres termes du contrat

Outre les stipulations discutées précédemment, il y a d’autres clauses de contrat qui reflètent les choix commerciaux clés des parties qui ressortent généralement dans les contratsà long terme de fourniture de gaz et de GNL. Celles-ci incluent, entre autres, l’attribution de responsabilités fiscales entre les parties, la limite de responsabilité, la cession de droits, des avis, des renonciations, ainsi que des conventions de confidentialité (nécessitant généralement que les parties fassent preuve de confidentialité stricte en ce qui concerne les termes et conditions contenus dans et concernant le contrat).

2.3 Perspective à long terme pour l’évolution du marché

Tout en négociant les aspects commerciaux spécifiques de l’accord, les parties au contratà long terme de fourniture de gaz et de GNL doivent, tout en négociant, adopter une perspective à long terme en prévision des évolutions du marché qui pourraient exercer une influence sur leur relation contractuelle. La réactivité envers les évolutions du marché (de nature structurelle ou réglementaire, par exemple) est principalement reflétée par la capacité des parties à amender les termes du contrat durant la durée du contrat. Les dispositions portant sur le règlement des différends jouent un rôle important dans ce contexte : elles protègent les parties contre de longues négociations inefficaces en permettant régulièrement d’avoir recours à un règlement par une tierce partie.

Dans certains cas, peut être prévue dans le contrat une possibilité de mettre fin à une relation contractuelle inacceptable.

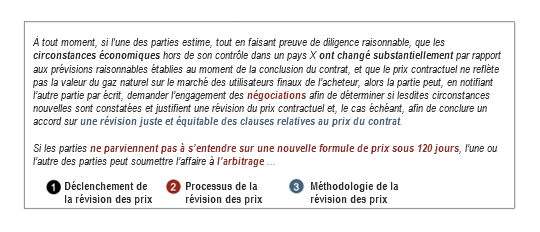

La révision des prix sert essentiellement à amender le prix du contrat tout au long de la durée du contrat. La clause de révision des prix devient alors la convention contractuelle pivot dans ce contexte. L’exemple suivant est représentatif d’une clause de révision des prix dans un GSA et souligne ses éléments essentiels :

Déclenchement de la révision des prix

Tout comme dans l’exemple suscité, les clauses de révision des prix dans les contrats de livraison en Europe prévoient communément un « changement de circonstances » comme élément déclencheur d’une révision. Cedit changement de circonstances doit généralement être d’une certaine magnitude (« considérable », par exemple) et relié à un marché en particulier (principalement le « marché acheteur »). De nombreuses révisions des prix ont été mises en œuvre par des acheteurs européens ces dernières années en réponse à la libéralisation de leur marché domestique.

Par opposition, l’amorce des révisions des prix dans les contrats fournissant les marchés asiatiques ont tendance à n’être que strictement temporaires. La révision des prix dans le cadre de ces contrats peut être déclenchée après un nombre d’années défini à partir de la date de première livraison (après dix ans, par exemple) et durant des périodes de révision stipulées tout au long de la durée du contrat (par exemple, dans les six mois qui suivent chaque dizaine d’années consécutives de durée du contrat). Les accords de vente et d’achat de GNL ayant récemment été conclus en Asie ont tendance à stipuler des intervalles de révisions plus courts (généralement quatre à cinq ans), ce qui offre plus de flexibilité dans la demande d’amendement du prix contractuel. Cependant, les contrats portant sur du GNL stipulent toujours rarement la possibilité de la révision des prix en dehors des périodes de révision régulières, ou sollicitée pour des changements de circonstances, ce qui restreint les parties dans leurs tentatives de révision,[22] ce qui est devenu une préoccupation majeure pour de nombreux acteurs du marché qui ont été exposés à la volatilité des prix du pétrole et du gaz ces derniers mois.

Processus de la révision des prix

La phase des négociations (souvent appelée « phase des négociations de bonne foi » dans les pays asiatiques) représente couramment la première étape du processus de la révision des prix. Pendant de nombreuses années, l’arbitrage était la méthode classique de règlement des différends dans les révisions de prix en Europe. Pour des raisons variées, dont la préférence typiquement asiatique pour les mécanismes de règlement amiable des litiges ainsi que la nature soudée du secteur GNL, les contrats asiatiques n’ont pas adopté l’arbitrage, méthode préférée en Europe et exigeaient (ou encourageaient) des parties qu’elles se « rencontrent et discutent » du prix du contrat. L’attitude du marché asiatique envers l’arbitrage semble désormais changer. L’émergence de nouveaux acteurs dans l’industrie du GNL a suscité un courant plus fort de clauses de révision des prix qui permettent d’avoir recours à l’arbitrage afin de principalement limiter les risques de pourparlers prolongés en vue de révision des prix. De ce fait, les contrats de GNL ayant récemment été conclus en Asie autorisent de plus en plus le recours à l’arbitrage en tant que deuxième étape, une fois les pourparlers de bonne foi conclus pour une période stipulée. La procédure d’expertise, en tant que mécanisme distinct de résolution des litiges où l’expert agit comme décideur indépendant, n’est jamais devenue une alternative à part entière à l’arbitrage dans la révision des prix découlant de contrats européens. En revanche, certaines clauses de révision des prix dans les pays asiatiques soumettent les litiges de révision des prix à la procédure d’expertise.[23]

Méthodologie de la révision des prix

Beaucoup de clauses de révision de prix ne donnent que peu d’indications sur les facteurs à prendre en compte lors du processus. L’exemple ci-dessus fait référence à une « révision juste et équitable » du prix du contrat. Certaines clauses de révision des prix ne précisent ni instruction ni paramètre pour la révision des prix, ce qui peut exposer les parties au contrat au risque d’obtenir des résultats indésirables.[24] L’absence d’orientation sur la méthodologie ne devrait pas poser de problèmes majeurs tant que la décision sur l’ajustement des prix reste entre les mains des parties. Cependant, des problèmes pourraient naître si des négociations de prix viennent à échouer, et si l’affaire est soumise à l’arbitrage ou à la procédure d’expertise. Les parties peuvent ne pas se sentir à l’aise à l’idée de laisser cette décision capitale à un acteur externe dont les capacités ne sont pas restreintes de quelconque manière par le contrat. En réponse à ces préoccupations, une grande variété mesures peuvent être adoptées afin de limiter le pouvoir discrétionnaire des arbitres ou des experts saisis d’une demande de révision des prix, avec notamment des limites aux modifications structurelles des formules de prix et des limites quantitatives à l’ajustement des prix.

Renégociation des contrats

Dans certains cas, des modifications plus en amont (en allant au-delà du prix seul) sont nécessaires afin de répondre aux changements dans les fondamentaux influençant le marché. Tous les contrats ne prévoient pas ces modifications. Certains GSA et LNG SPA prévoient des stipulations telles que le fait de se « rencontrer et discuter », ou encore des clauses de sauvegarde, qui servent de remise en négociation du contrat. Néanmoins, ces clauses sont habituellement de nature générale et potentiellement non exécutoires. Elles ne stipulent généralement aucune possibilité de recours à des mécanismes de règlement des litiges formels, et ne se prononcent pas sur les conséquences du potentiel échec des parties de parvenir à un accord sur la révision de conditions importantes du contrat. Le résultat est le suivant : les efforts de renégociation dans le cadre de GSA et de LNG SPA échouent souvent.[25]

En se basant sur des expériences antécédentes et en prévoyant des changements futurs du marché et des risques réglementaires, les parties envisagent de plus en plus d’ajouter des provisions de renégociation réalisables à leurs contrats. Un exemple illustratif d’une clause de renégociation est comme suit :[26]

Clause de renégociation d’un contrat modèle

« Il est convenu… qu’en cas de changement de circonstances physique ou financier majeur… chaque partie peut signifier à l’autre partie que les conditions du présent [contrat] doivent être renégociées à compter de la date à laquelle elle sera signifiée. Les parties devront immédiatement chercher à parvenir à un accord sur les conditions modifiées reflétant ces changements de circonstances, et si aucun accord n’est conclu dans une période de six mois à compter de la date de la notification, l’affaire sera renvoyée devant un arbitre. »

Force majeure

La force majeure, de manière générale, se réfère à des circonstances exceptionnelles, étrangère à la personne de celui qui l’éprouve, qui a eu pour résultat d’entraver l’exécution du contrat. À la fois les GSA et les LNG SPA contiennent couramment des clauses de force majeure.

Chaque contrat applique sa propre définition de ce qu’il qualifie (ou non) comme un cas de force majeure.

Exemple de clause de force majeure

Aucun manquement ou omission par les parties de mettre en œuvre ou d’exécuter l’une des conditions du présent accord ne sera considéré comme une violation du présent accord, si et dans la mesure où ce manquement ou cette omission résulte d’un cas de force majeure.

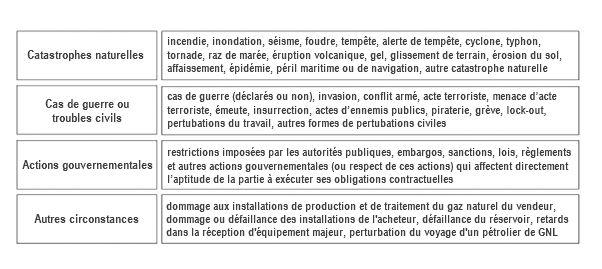

Les contrats incluent souvent des exemples illustratifs de ce genre de cas. Ils peuvent être classés en quatre groupes : (i) catastrophes naturelles, (ii) cas de guerre ou de troubles civils, (iii) actions gouvernementales et (iv) autres circonstances (qui sont souvent liées aux dommages causés à des infrastructures de gaz ou de GNL spécifiées).

Schéma 1 : Exemple de cas de force majeure dans des contrats à long terme de fourniture de gaz et de GNL

Les listes de circonstances, explicitement exclues du champ du cas de force majeure, sont souvent exhaustives et limitées. Elles se concentrent généralement sur les difficultés financières d’une partie et sur les problèmes liés, tels que l’insuffisance des fonds, le fléchissement de demande sur le marché et la dévaluation monétaire.

Techniquement, une prétention de force majeure nécessite une notification de la part de la partie touchée (acheteur ou vendeur), l’exemptant de ses obligations dans le cadre du contrat. Par exemple, s’il y a un cas de force majeure pour l’acheteur, il peut être exempté de son obligation d’achat ferme. Dans la plupart des contrats, la force majeure entraînera la suspension des livraisons de gaz ou de GNL pendant la durée du cas de force majeure. Un acheteur invoquant le cas de force majeure sera généralement tenu de prendre des mesures d’atténuation pour assurer la reprise de l’exécution normale du contrat. Avant cette reprise, les contrats nécessitent généralement que les parties continuent d’exécuter leurs obligations dans toute la mesure du possible.

Bien qu’il y ait déjà eu des cas accidentels de force majeure dans les industries du gaz et du GNL, ces trois dernières années ont été marquées par une augmentation exponentielle d’invocations de force majeure émanant tant des acheteurs que des vendeurs. Les exemples concernent une grande variété de circonstances, initialement liées aux effets de la pandémie de Covid-19.[27] Plus récemment, Freeport LNG, l’un des principaux producteurs américains de GNL, a invoqué (puis retiré son invocation de) la force majeure après l’explosion de ses installations en juin 2022.[28] Gazprom a invoqué la force majeure (en juillet 2022) rétroactivement pour des livraisons de gaz acheminé via gazoduc à certains acheteurs européens.[29]

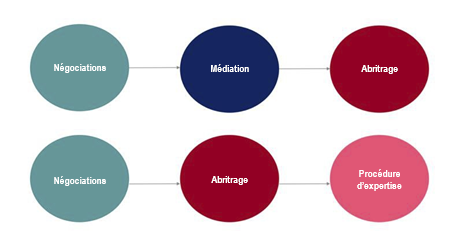

2.3.1 Le règlement des litiges

Le fait que des litiges surviennent de temps en temps est une réalité commerciale de tous les contrats à long terme. Idéalement, les litiges sont réglés à l’amiable sans avoir recours à des acteurs externes (et au prix de cette solution). Cependant, en pratique, le recours à un mécanisme de règlement des différends tiers peut aider à résoudre le désaccord plus efficacement.

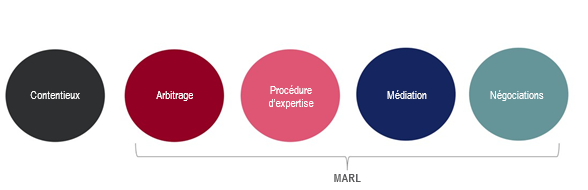

Les différentes procédures de règlement des litiges

Le contentieux devant les tribunaux nationaux, qui constitue la principale procédure de règlement des litiges au niveau national, est rarement considéré comme une procédure viable dans les contrats commerciaux internationaux, dû au fait qu’aucune des parties ne peut accepter les avantages conférés à l’autre partie dans son propre pays. Par exemple, dans le cadre d’un contrat international de vente de gaz, un acheteur allemand serait hésitant à l’idée de soumettre un différend avec un fournisseur russe devant un tribunal russe, et vice-versa. Les tribunaux d’autres juridictions pourraient, à leur tour, hésiter à connaître du litige. Dans ce genre de situations, le « mode alternatif de règlement des litiges » (MARL) se présente comme une alternative viable. Le terme MARL est vaste et couvre un bon nombre de modes de règlement des litiges, tels que l’arbitrage, la procédure d’expertise, la médiation et la négociation. Dans le cadre de la négociation, les parties résolvent le litige par elles-mêmes.

Dans le cadre des autres formes de MARL, elles mandatent un acteur externe. Pour ce qui est de l’arbitrage et de la procédure d’expertise, les arbitres et les experts (généralement choisis par les parties) siègent en tant que décideurs, là où les médiateurs aident les parties à régler le litige sans imposer de décision contraignante.

Schéma 2 : Procédures clés de règlement des litiges

La procédure à adopter est habituellement stipulée dans le contrat. Certains GSA et LNG SPA précisent la procédure à suivre en fonction du type de conflit survenant en vertu du contrat.

Par exemple, les conflits liés à la mesure de la qualité du gaz (et autres conflits de nature technique) sont souvent soumis à la procédure d’expertise. Certains contrats autorisent explicitement les parties à élire la procédure de règlement la plus adaptée au litige (par exemple, en donnant le choix entre l’arbitrage ou la procédure d’expertise pour certaines catégories de litiges).

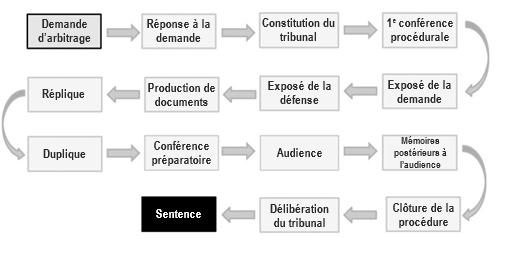

L’arbitrage

L’arbitrage représente le mécanisme de règlement des conflits le plus utilisé pour les contrats commerciaux internationaux. En tant qu’alternative aux contentieux devant les juridictions nationales, il offre aux parties une certaine flexibilité, qui se traduit par une variété de choix procéduraux. Les parties ont notamment le choix quant aux arbitres, au lieu d’arbitrage neutre, au règlement d’arbitrage le plus approprié, à l’implication de l’institution administratrice et à la langue de l’arbitrage. De plus, elles ont la possibilité de déterminer bien d’autres aspects de l’arbitrage, tels que les délais escomptés, la structure et le niveau de confidentialité de la procédure d’arbitrage. Les cocontractants peuvent effectivement adapter la procédure d’arbitrage à leurs besoins.

Schéma 3 : Exemples d’étapes de la procédure d’arbitrage international

L’aboutissement de l’arbitrage (appelé « sentence arbitrale ») doit être respecté par la partie déboutée. La sentence a force obligatoire et peut être appliquée dans la majorité des juridictions dans le monde. Les possibilités de recours sont très limitées en nombre et il n’est généralement pas possible de faire appel. En revanche, une décision désavantageuse peut être contestée devant les juridictions nationales sur des termes restreints. En l’absence de violation de la procédure officielle ou des règles d’ordre public (par exemple, les lois sur la concurrence), les chances de succès d’un recours devant une juridiction nationale sont très faibles. Dans la grande majorité des cas, les sentences arbitrales internationales sont sans appel et volontairement respectées par les parties.

Il est généralement possible de réaliser des gains d’efficacité dans le cadre de l’arbitrage. Les parties elles-mêmes peuvent renforcer l’efficacité en termes de temps et de coûts de la procédure arbitrale de plusieurs manières. Elles peuvent, par exemple, convenir que la procédure sera « bifurquée », c’est-à-dire divisée en différentes phases, de sorte que le tribunal devra d’abord confirmer sa compétence et, seulement si elle est confirmée, examiner ensuite le bien-fondé de l’affaire. En outre, les parties peuvent spécifier des délais dans le jugement arbitral, déterminent l’étendue de la production de documents ou conviennent en amont de la procédure d’imputation des coûts appropriée. Ils peuvent également réduire le nombre d’observations écrites, prévoir des audiences à distance (plutôt que physiques) ou bénéficier d’autres formes de progrès technologiques dans le domaine de l’arbitrage.

Règlement hybride des litiges

Une stratégie de litige à paliers multiples peut souvent bénéficier aux parties. Dans les GSA et les LNG SPA, la négociation est communément admise comme l’étape avant l’arbitrage. Notamment, il peut y avoir une série d’étapes dans le processus global de résolution des litiges, en privilégiant des moyens moins conflictuels de résolution des litiges (tels que la médiation) avant que le litige ne soit soumis à l’arbitrage. Pour les questions qui nécessitent aux arbitres de fortement s’appuyer sur les preuves d’experts (comme la révision des prix), la procédure d’expertise peut être appliquée en tant qu’étape distincte de la résolution du litige.[30]

Schéma 4 : Procédure de règlement des litiges à paliers multiples

2.3.2 La résiliation du contrat

La résiliation intervenant avant la fin des termes du contrat anticipés est une option nucléaire dans le cadre des relations commerciales à long terme, et est ainsi rarement envisagée par les parties. Cela est dû principalement aux risques de réputation associés à cette étape. Néanmoins, un contrat peut devenir intenable à la fois pour l’acheteur ou pour le vendeur au bout d’un certain moment. Ainsi, la plupart des accords optent pour une vision à long terme et autorisent explicitement les parties à mettre fin à la relation contractuelle dans certaines circonstances.

Cas donnant lieu à résiliation

Les circonstances dans lesquelles une partie peut mettre fin à un contrat unilatéralement (plutôt que bilatéralement) sont en pratique limitées. Techniquement, les accords ont tendance à inclure des listes restreintes et exhaustives de cas pouvant donner lieu à la résiliation du contrat. Les cas de rupture substantielle de contrat, d’insolvabilité ou d’autres formes de défaillance de l’acheteur ou du vendeur sont les principaux exemples que l’on peut trouver dans ces listes, tout comme les cas liés à la défaillance du garant.

Certains droits de résiliation du contrat peuvent avoir une prescription. Un contrat peut être résilié tôt en raison de la non-réalisation d’une condition préalable par la partie touchée dans les délais impartis. Plus tard, des cas de force majeure prolongés, ou un défaut de livraison persistant de la part du vendeur ou de paiement de la part de l’acheteur, peuvent également permettre à la partie touchée d’exercer son droit de résiliation (qui est alors lié à une période prédéfinie : par exemple, un cas de force majeure durant plus de 24 mois au cours d’une période de 36 mois). En plus des contraintes de temps, les droits de résiliation dans les cas suscités peuvent être d’autant plus limités par des seuils quantitatifs (par exemple, ils peuvent exiger que le cas de force majeure prolongé ait empêché le vendeur de mettre à disposition 50 % ou plus de la QCA pendant les périodes de force majeure.).

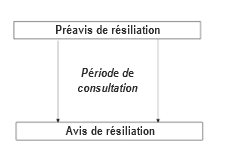

Processus de résiliation

La résiliation du contrat est généralement interprétée comme le droit de la partie ayant l’intention de mettre fin à la relation contractuelle (plutôt que comme une conséquence automatique dans le cadre du contrat) et nécessite a minima un préavis de la part de la partie mettant fin à la relation. Les contrats stipulent de nombreuses conditions en ce qui concerne le contenu et l’échéance du préavis.

Par exemple, ils peuvent exiger que le cas donnant lieu à la résiliation soit identifié « avec suffisamment de détails », et que le préavis soit déposé dans un délai stipulé (par exemple 90 jours) à compter de l’évènement.

La résiliation d’un contrat peut se révéler problématique, surtout lorsque les clauses de résiliation du contrat prescrivent plusieurs étapes et, par exemple, font la différence entre la notification de l’intention de résilier et le préavis ultérieur de la résiliation. L’étape intermédiaire de consultation (parfois désignée comme « discussions de bonne foi » dans les accords d’achat et de vente de GNL) peut durer plusieurs mois.

Schéma 5 : Les étapes de la résiliation des contrats

En l’absence de détails suffisants, la durée exigée de la période de consultation ainsi que sa nature obligatoire peuvent devenir un sujet litigieux, mais aussi ralentir l’exécution des droits de résiliation.

Les effets de la résiliation

Les conséquences de la résiliation ne sont généralement pas précisées en amont dans les contrats, ce qui expose les parties à l’incertitude quant à leur position respective à la suite de la résiliation. Ils prévoient communément simplement que la résiliation du contrat doit se faire sans préjudice des droits et des voies de recours des parties accumulés avant la résiliation et précisent les clauses qui survivront à la résiliation du contrat.

3. Conclusions et perspectives pour les contrats gaziers internationaux

Les accords de fourniture de gaz et de GNL à long terme, exemples parfaits de contrats gaziers internationaux, contiennent des stipulations robustes qui définissent les droits et les obligations des parties. Les GSA et les LNG SPA s’inscrivent dans un environnement commercial dynamique et se confrontent à de nombreux défis qui nécessitent sans arrêt des améliorations des conditions du contrat et parfois même la réponse urgente de la part des parties.

3.1 La poursuite constante de l’innovation

Tout en gardant leurs éléments contractuels essentiels, les GSA et les LNG SPA ont grandement évolué pendant des décennies, notamment en termes d’arrangements de souplesse. La tendance récente vers une plus grande souplesse contractuelle devrait se prolonger dans le futur, avec un rôle grandissant des alternatives à l’indexation du pétrole et des possibilités d’innovation en ce qui concerne divers aspects opérationnels des contrats. Dans les contrats récents, un accent tout particulier est communément mis sur l’obtention de modifications de volume et de livraison de manière accélérée en réponse à l’évolution des circonstances du marché. Les nouveaux GSA et LNG SPA ont également tendance à assurer une meilleure protection juridique des acheteurs et des vendeurs en réponse aux perturbations futures du marché.

Parallèlement, il y a une influence croisée croissante entre les différents segments des contrats de gaz et de GNL. À cause de la croissance constante des échanges de gaz et de GNL au comptant et à court terme, les éléments fondamentaux de ces transactions sont récemment devenus des éléments importants dans les renégociations de contrats à long terme et les révisions de prix.

En même temps, les accords sont de plus en plus influencés par les conditions couramment trouvées dans les ventes de gaz et de GNL effrénées. Les exemples pertinents incluent l’extension des droits de déviation des marchandises et les nouveaux droits d’annulation de cargaison, qui ont été récemment obtenus par certains acheteurs de GNL à long terme. Les parties aux accords de gaz et de GNL de nouvelle génération pourraient s’ouvrir davantage aux conditions contractuelles déjà présentes (ou apparaissant plus tard) dans d’autres clauses, en œuvrant sur les futurs marchés mondialisés et standardisés du gaz et du GNL.

L’organisation des contrats de GNL américains conclus récemment illustre la manière dont les différents éléments de la chaîne gazière dans les contrats sont de plus en plus dissociés, ce qui rompt le lien entre les deux éléments : marchandise et transport (liquéfaction), de manière similaire à la dissociation sur le marché des gazoducs dans les marchés gaziers libéralisés.

3.2 La réponse à la décarbonation

La décarbonation est devenue une préoccupation de priorité dans les contrats de gaz internationaux. Depuis juin 2019, un bon nombre de livraisons de cargaisons de GNL accompagnées d’une déclaration de compensation d’émissions de carbone a été déclaré. Ces cargaisons, initialement désignées comme « carboneutres » et, plus récemment, comme « compensées en carbone »,[31] ont mis les aspects environnementaux des livraisons de GNL au premier plan des discussions dans l’industrie du GNL. Avec la majorité des récentes évolutions initialement centrées sur les transactions au comptant, les exigences de décarbonation sont devenues de plus en plus prépondérantes dans le cadre des contrats de GNL à long terme, ce qui s’est reflété dans les différentes initiatives pilotées par l’industrie cherchant à améliorer le rendement environnemental des ventes de GNL à long terme. En 2020 et 2021, des accords d’achat et de vente, qui auront valeur de précédents en ce qu’ils seront accompagnés de déclarations d’émissions de gaz à effets de serre mesurées, ont été annoncés par Pavilion Energy, société sise à Singapour. Parallèlement, en juillet 2021, les sociétés Shell et PetroChina ont signé un contrat de cinq ans, présenté au public comme le « premier contrat de GNL au monde neutre en carbone »,[32] établissant ainsi un précédent dans la transposition de l’idée de « GNL neutre en carbone » aux ventes à terme.

Le concept de GNL « neutre en carbone » tel quel n’est pas sans controverse. Cependant, des questions ont été soulevées au sein de l’industrie quant à sa crédibilité en tant que produit commercial et concept juridique.Le manque de transparence dans la quantification et dans la déclaration d’émissions de gaz à effets de serre constitue une préoccupation majeure.[33]

Les priorités des négociations des contrats évoluant en faveur de la sécurité des approvisionnements, les annonces d’« accords d’achat et de vente de GNL neutres en carbone » ne sont pas envisageables à court terme. Néanmoins, en raison des volumes importants derrière les contrats à long terme, ces accords ayant pour objectif d’être neutres en carbone semblent être la prochaine étape probable de la réponse du secteur à la décarbonation.[34]

3.3 L’impact de la guerre en Ukraine

La volatilité des prix et les ruptures d’approvisionnement causées par l’invasion de l’Ukraine par la Russie ont eu une incidence négative sur les performances de nombreux contrats de fourniture de gaz et de GNL. Les parties aux GSA et aux LNG SPA ont également été confrontées à des demandes sans précédent de la part des régulateurs en ce qui concerne (et parfois entravant) leurs droits contractuels.[35] La période prolongée d’incertitude sur le marché a conduit les acteurs de l’industrie à mettre davantage l’accent sur les activités de gestion des risques et, plus récemment, a entraîné une augmentation significative du nombre de litiges dans le cadre de contrats à long terme.[36]

Parallèlement, le besoin urgent d’atténuer la dépendance en matière d’importations de gaz russe a déclenché une recherche de réserves supplémentaires, ce qui s’est traduit par la signature de dizaines de nouveaux contrats de GNL cette année, dont plus de 25 contrats signés par des producteurs américains (pour plus de 35 millions de tonnes métriques par an).[37] Bien que les aspects juridiques et commerciaux de ces nouveaux contrats soient généralement confidentiels, les durées contractuelles indiquées (principalement entre 15 et 25 ans) et la durée moyenne des nouveaux contrats estimée se rapprochant des 20 ans signalent une augmentation significative du nombre de contrats à long terme, signifiant, à son tour, qu’il y a eu un abandon de la tendance précédente qui favorisait les ententes à court terme.

La résurgence des contrats de GNL à long terme pourrait soit être un phénomène éphémère (appliqué de manière ad hoc pour résoudre la crise d’approvisionnement imminente), soit marquer un changement majeur dans les pratiques contractuelles de l’industrie. La réorientation actuelle vers les contrats à long terme est très certainement pilotée par des circonstances uniques en leur genre, dans lesquelles les attentes des acheteurs et des vendeurs en matière de contrats à long terme peuvent s’être alignées. Tandis que les vendeurs ont une préférence pour les engagements à long terme (notamment pour les nouveaux projets de gaz et de GNL nécessitant un financement), les incertitudes quant aux futures exigences de décarbonation ont créé un incitatif supplémentaire pour les vendeurs de conclure des contrats à long terme pour des volumes importants de GNL. Entre-temps, la sécurité des approvisionnements est de nouveau apparue comme un impératif clé pour les acheteurs, qui ont besoin d’un approvisionnement stable en gaz et en GNL pour répondre à leur demande interne et ne peuvent accepter les risques liés aux achats à court terme.

L’une des questions pouvant être soulevées par rapport aux nouveaux contrats à long terme est de savoir si les prix au comptant élevés vont maintenir l’indexation du pétrole dans ces contrats.Il convient de noter que ces prix (de la même manière que le de prix du pétrole a baissé pendant la pandémie) affectent temporairement les niveaux de prix du GNL, mais ne résolvent pas la question de la formation des prix. Le choix d’un système de tarification doit privilégier le mécanisme de formation des prix le plus adapté aux conditions économiques et du marché à long terme, plutôt que d’être influencé par des niveaux de prix momentanément considérés comme favorables.[38] Il semble ainsi peu probable que les évènements récents modifient la trajectoire précédente d’abandon de l’indexation du pétrole dans les prix du gaz et du GNL.

Enfin, l’un des aspects les plus intéressants des négociations de contrats récents est leur vitesse d’exécution. Des délais de négociation considérablement réduits (de plusieurs mois à quelques semaines) sont compréhensibles dans de telles circonstances, mais peuvent également exposer les parties à de nombreux risques, dont le risque de litiges entre les parties sur des points qui n’ont pas pu être suffisamment réfléchis. L’importance relativement faible accordée aux exigences de décarbonation dans les discussions contractuelles accélérées peut également exposer les parties à de plus grands risques d’intervention règlementaire, surtout en prenant en compte que de nombreux accords d’achat et de vente signés cette année se poursuivront au-delà de 2040.

Le défi principal de l’industrie du GNL lié aux contrats à long terme est ainsi de veiller à ce que les contrats, qui sont actuellement considérés comme une solution d’urgence, servent bien les parties à l’avenir.

Notes et références

Image de couverture : https://www.connaissancedesenergies.org/tarifs-reglementes-du-gaz-evolution-en-novembre-2020-et-rappels-sur-le-dispositif-de-lissage-240426

[1] Accords de fourniture de gaz

[2] Accords d’achat et de ventede GNL

[3] Accords de fourniture de gaz

[4] Accords d’achat et vente de GNL

[5] Pour une analyse dans le contexte du GNL, voir Anne-Sophie Corbeau et David Ledesma (éd.), LNG Markets in Transition : The Great Reconfiguration, Oxford : OUP/OIES : « Un élément important reste inchangé dans le commerce de GNL : les contrats à long terme. La sagesse populaire est que les unités d’exportation de GNL doivent être soutenues par des contrats à long terme couvrant un maximum de leur capacité. Du fait du considérable coût en capital, financer la construction d’une unité de GNL serait presque impossible sans l’assurance d’un contrat à long terme » (à la page 7).

[6] Voir Jonathan Stern, Howard Rogers (2011). « The Transition to Hub-Based Gas Pricing in Continental Europe. » Oxford

Institute for Energy Studies (OIES) Paper NG 49, Jonathan Stern et Howard Rogers (2014). « The Dynamics of aLiberalised European Gas Market: Key determinants of hub prices, and roles and risks of major players », OIES Papers NG 94. Pour un commentaire sur les hubs de gaz européens, voir Patrick Heather (2019). « European traded gas hubs: a decade of change », OIES Energy Insight: 55.

[7] Il n’y a pas de hub pour le gaz liquéfié en Asie. Pour une analyse, voir Agnieszka Ason (2020). « Scenarios for Asian long-term LNG contracts before and after Covid-19 », OIES Paper NG 160, sous le nom Ason (2020).

[8] Voir Howard Rogers, Jonathan Stern (2014). « Challenges to JCC Pricing in Asian LNG Markets », OIES Paper NG 81 et Ason (2020).

[9] Peter Roberts (2020). « Gas and LNG Sales and Transportation Agreements: Principles and Practice », 6ème édition, au paragraphe 10-006.

[10] Le prix du pétrole brut dédouané au Japon correspond au prix moyen des importations de pétrole brut dédouané au Japon. Il s’agit du mécanisme de formation des prix communément utilisé dans les contrats à long terme de GNL au Japon, en Corée et à Taïwan.

[11] Andy Flower, Jane Liao (2012). « LNG pricing in Asia », dans Jonathan Stern (ed.), The Pricing of Internationally Traded Gas, Oxford: OUP/OIES.

[12] Pour plus d’informations, voir Agnieszka Ason (2022). « Rouble gas payment mechanism: implications for gas supply contracts », Oxford Energy Comment, OIES.

[13] Reuters, « Gazprom proposes adding LNG to rouble-for-gas scheme – Ifax » (4 juillet 2022).

[14] Reuters, « Russia’s Gazprom, CNPC agree to use rouble, yuan for gas payments – Gazprom » (7 septembre 2022).

[15] Pour une analyse sur les engagements d’achat ferme, voir Kim Talus, Scott Looper, et Luke Burns (2020), « Long-Term Take-or-Pay Agreements in Natural Gas Industry: Past, Present and Future », Oil, Gas and Energy Law (OGEL).

[16] Les accords de transport de gaz (GTA) contiennent des conditions détaillées et forment une catégorie distincte des contrats de gaz internationaux.

[17] Voir James Atkin (2020), « Destination Flexibility in LNG Sales Contracts », OGEL.

[18] Au début des années 2000, les restrictions sur les destinations étaient un point crucial pour les affaires d’antitrust de l’UE. Lors de la dernière décennie, la question estdevenue accessoire, avec quelques exemples pertinents. Récemment, en mars 2022, la Commission européenne a mis fin à la procédure antitrust dans l’affaire AT.40416, qui avait débuté en juin 2018 pour examiner si les accords de fourniture de GNL entre Qatar Petroleum Companies et les acheteurs européens entravaient la libre circulation du gaz en Europe, en violation des règles antitrust de l’UE.

[19] Ason (2020).

[20] S&P Global, « LNG market upheavals push Asian buyers to seek more legal protection in contracts » (5 mai 2021). Pour une

analyse récente, voir Max Rockall, Michelle Glassman Bock, et Marija Scekic, « Contractual Arbitrage in Today’s Gas and LNG Markets », Lexology (4 octobre 2022).

[21] Plus récemment, Gazprom a interrompu ses livraisons de gaz à l’Italie. Voir S&P Global, « Russia’s Gazprom halts gas supplies to Italy due to Austrian regulatory changes » (3 octobre 2022).

[22] Agnieszka Ason (2019). « Price reviews and arbitrations in Asian LNG markets », OIES Paper NG 144.

[23] Agnieszka Ason (2019). « Price reviews: Are Asian LNG contract terms finally changing? », OIES : Forum de l’énergie d’Oxford.

[24] L’exemple bien connu d’un recours à l’arbitrage pour la révision des prix ayant eu des résultats indésirables est celui de l’affaire Atlantic LNG, le tribunal ayant appliqué le système de double prix tandis « qu’aucune des parties ne l’avait demandé, et qu’elles s’étaient même prononcées contre ». Pour une analyse approfondie, voir Paul Griffin (2017). « Principles of price reviews and hardship clauses in long-term gas contracts », Paul Griffin (éd.), Liquefied Natural Gas: The Law and Business of LNG, Globe Business Publishing, 3e édition.

[25] Pour une analyse de modifications d’un contrat et de changements nontarifaires dans le cadre de révision des prix, voir Ason (2020).

[26] La clause citée ci-dessus figure dans une entente de licence à long terme conclue entre Associated British Ports et Tata Steel UK, Associated British Ports v. Tata Steel [2017] EWHC 694. Pour une analyse, voir Ason (2020).

[27] Voir Ason and Meidan (2020). « Force majeure notices from Chinese LNG buyers : Prelude to a renegotiation ? », Oxford Energy Comment, OIES.

[28] Reuters, « Freeport LNG retracts force majeure, widening losses for gas buyers – sources » (10 août 2022)

[29] Reuters, « Russia’s Gazprom tells European buyers gas supply halt beyond its control » (19 juillet 2022).

[30] Pour une analyse de la procédure d’expertise dans le domaine de la révision des prix, voir Agnieszka Ason (2019). « Price reviews and arbitrations in Asian LNG markets », OIES Paper NG 144.

[31] https://www.chevron.com/newsroom/2022/q3/chevron-delivers-first-offset-paired-lng-cargo

[32] https://www.shell.com/business-customers/trading-and-supply/trading/news-and-media-releases/shell-and-petrochina-sign-

world-s-first-term-contract-for-

carbon.html#:~:text=Shell%20and%20PetroChina%20sign%20world’s%20first%20term%20contract%20for%20carbon%2Dneu

tral%20LNG,-Jul%2012%2C%202021&text=PetroChina%20International%20Co.,neutral%20LNG%20supply%20with%20Shell.

[33] Pour une analyse détaillée, voir Jonathan Stern (2022). « Greenhouse Gas Emissions from LNG Trade: from carbon neutral to GHG-verified. » OIES Energy Insight.

[34] Fondamentalement, les accords d’achat et de vente de GNL ayant pour objectif d’être neutres sur le plan des gaz à effet de serre vont combiner des mesures (1) de transparence en matière d’émissions de gaz à effet de serre et (2) d’atténuation,

dont des réductions directes d’émissions (par exemple, par le biais de la technologie CCS) et/ou des crédits compensatoires pour le carbone. En pratique, les accords d’achat et de vente de GNL ayant ce même objectif créeront de nouveaux droits et obligations pour les parties.

[35] Le décret de mars 2022 établissant le mécanisme de double paiement du gaz est le parfait exemple d’intervention réglementaire dans les contrats à long terme.

Une discussion est en cours au sein de l’EU au sujet de mesures réglementaires de plafonnement des prix du gaz. Voir Politico, « Europe’s gas price and options, explained. » (6 octobre 2022) et Reuters, « EU proposes energy measures, avoids immediate gas price cap » (18 octobre 2022).

[36] Voir, par exemple, Reuters, « Ukraine’s Naftogaz initiates new arbitration proceeding against Gazprom’Interfax, “Czech CEZ preparing lawsuit for arbitration against Gazprom – media” » (24 octobre 2022).

[37] Natural Gas Intelligence, « European buyers stuck in the mud on long-term natural gas needs », déclarent les experts (7 octobre 2022).

[38] Pour une analyse des risques de confondre la formation des prix avec les niveaux de prix, voir Jonathan Stern and Howard Rogers. (2012). « The Transition to Hub-Based Pricing in Continental Europe », in Jonathan Stern (éd.). The Pricing of Internationally Traded Gas, OIES/OUP.