En forte croissance depuis le début du 21ème siècle, la production d’électricité éolienne dispose encore de nombreux atouts pour continuer sur sa lancée. Pour ce faire, elle devra cependant surmonter des obstacles, variables selon l’implantation à terre (onshore) et en mer (offshore) des aérogénérateurs dans les diverses régions du monde. Résultats possibles à l’horizon 2050.

La production d’électricité éolienne (Lire : Énergie éolienne : de son gisement à ses aérogénérateurs) progresse avec une dynamique soutenue depuis une quarantaine d’années. En 2018, la mise en service de nouvelles installations éoliennes (onshore et offshore) a représenté 51,3 GW dans le monde. La région Asie-Pacifique concentre plus de la moitié de ce marché, la Chine réalisant à elle seule environ 45% du développement annuel de l’éolien terrestre.

Fin 2018, la capacité mondiale cumulée, installée en milieu terrestre, s’est ainsi établie à 568,4 GW[1] auxquels il faut ajouter la capacité de production offshore qui dépassait 23 GW, cette dernière étant installée majoritairement en Europe. Pour l’ensemble des pays, la production d’électricité éolienne a dépassé 1 200 TWh sur l’année 2018, contribuant ainsi à 4,6% de la production mondiale d’électricité (toutes filières confondues) estimée à 26 000 TWh[2].

1. Dynamique du marché éolien par grandes zones géographiques

La croissance du marché de l’éolien est très inégale d’une région du monde à l’autre (Tableau 1). Entre 2017 et 2018, l’Asie-Pacifique qui réunit la plus forte puissance installée en onshore continue à croître de plus de 10%, mais l’Afrique et le Moyen-Orient tente de rattraper leur retard avec une croissance de plus de 20%. En offshore, c’est l’Asie-Pacifique, avec un essor de plus de 60%, qui s’efforce de rejoindre l’Europe à moins de 20%[3].

Tableau 1 : Synthèse du marché éolien par grandes zones géographiques en 2017 et 2018. Source : Global Wind Report 2018, April 2019. Global Wind Energy Council, www.gwec.net

| MW éolien | Nouvelles capacités 2018 |

Marché annuel Évolution nouvelles capacités 2018 / 2017 |

Total des capacités à fin 2018[4] |

Évolution Total des capacités à Fin 2018 / Fin 2017 |

| Total Onshore | 46 820 | -4,4% | 568 409 | 8,9% |

| Amériques | 11 940 | 12,9% | 135 041 | 9,7% |

| Afrique, Moyen Orient | 962 | 52,2% | 5 720 | 20,2% |

| Asie-Pacifique | 24 902 | 4,1% | 256 320 | 10,8% |

| Europe | 9 016 | -35% | 171 328 | 5,4% |

| Total Offshore | 4 496 | 0,5% | 23 140 | 24% |

| Amériques | 0 | N.A. | 30 | 0% |

| Asie-Pacifique | 1 835 | 43,8% | 4 832 | 61,2% |

| Europe | 2 661 | -16,7% | 18 278 | 16,9% |

| Total Onshore + Offshore | 51 316 | -4% | 591 549 | 9,5% |

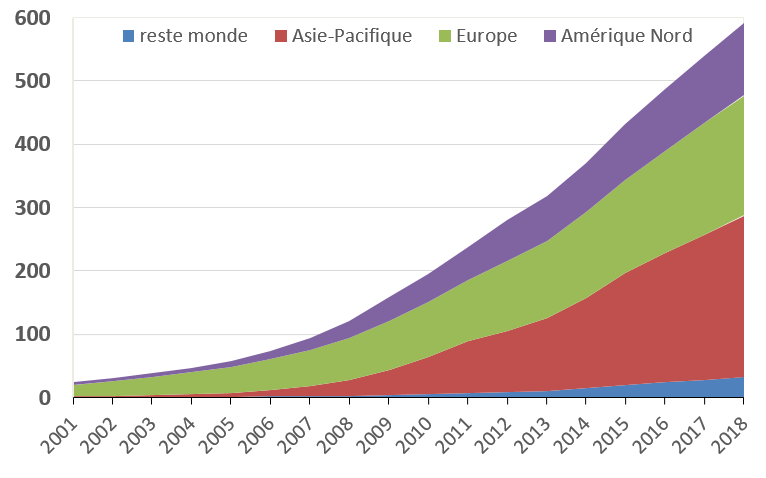

Sur une plus longue période, la croissance de la puissance cumulée installée des installations éoliennes dans les principales régions du monde souligne le décollage en Europe au début des années 2000 et l’importance des capacités de production en Asie-Pacifique à la veille des années 2020 (Figure 1).

Alors que les États-Unis et plusieurs pays d’Europe ont soutenu, à partir du début des années 1980 et 1990, l’industrialisation de la production d’électricité éolienne terrestre (Danemark, Pays-Bas, Allemagne, Espagne, entre autres) puis offshore (Royaume-Uni, Danemark, Allemagne, Belgique, notamment), c’est désormais la région Asie-Pacifique, et en particulier la Chine[5], qui dominent depuis plusieurs années le marché mondial de la filière éolienne, surtout dans sa composante terrestre (Lire : L’électricité dans le mix énergétique mondial : dynamique d’évolution et interprétation). Cette région représente 53% des nouvelles capacités (éolien onshore) installées en 2018 et 45% de l’ensemble des capacités cumulées installées au plan mondial à fin 2018, toujours en milieu terrestre.

Plusieurs pays européens[6] (Royaume-Uni, Danemark, Pays-Bas, Allemagne, Belgique) innovent et développent de manière volontariste l’éolien offshore, technologie complexe qu’ils industrialisent en bénéficiant du retour d’expérience (REX) acquis sur la filière éolienne dans son ensemble (Lire : Les retours d’expérience au service de la transition énergétique). En 2018, l’Europe, qui a développé 59% des nouvelles capacités mondiales de production en offshore, regroupait sur son espace maritime 79% de la puissance cumulée installée à la fin de cette même année. La Chine s’est positionnée sur cette technologie il y a quelques années et la développe de façon très active. Le marché annuel, qu’elle représente, a dépassé en 2018 celui du Royaume-Uni ou de l’Allemagne, pris séparément.

Le fait que la région Asie-Pacifique, et en particulier la Chine, occupent en 2020 une place majeure dans la production d’électricité éolienne éclaire d’un noueau jour cette filière et infléchit ses fondamentaux :

- les constructeurs historiques (VESTAS, SIEMENS GAMESA, GE, entre autres) ont diversifié leurs centres de fabrication afin de se rapprocher de leurs nouveaux marchés alors que les constructeurs chinois (GOLDWIND, UNITED POWER, ENVISION) ou indiens (SUZLON ou SENVION consolidé par des investisseurs étasuniens) se plaçaient en 2018 dans le Top Ten des fournisseurs ;

- les principaux centres de recherche et développement (R&D), les constructeurs de pales, les constructeurs de mâts, les nombreux sous-traitants qui interviennent dans la filière éolienne se trouvent désormais dans la région Asie-Pacifique[7] ;

- la réalisation des études, l’assemblage des composants, la construction des aérogénérateurs, ou la construction des infrastructures s’effectuent pour la plus grande part dans cette région ; celle-ci consolide les différentes activités industrielles relatives à la production d’électricté éolienne, exerce une pression sur le coût de construction des installations électriques et tire ainsi à la baisse le coût de production du MWh éolien ;

les dispositions réglementaires relatives à l’impact sur l’environnement et sur les riverains, les conditions de raccordement au réseau public d’électricité sont, dans leur ensemble, moins contraignantes en Asie qu’en Europe ; les délais d’études, développement et construction des installations de production d’électricité éolienne sont donc nettement plus courts (typiquement : trois ans) pour l’éolien terrestre en Chine, soit inférieurs de moitié au délai communément observé dans la plupart des pays européens. Ces dispositions favorisent en Asie, et notamment en Chine, le développement accéléré des installations éoliennes et contribuent aussi à réduire les frais financiers intercalaires et donc, à réduire là encore le coût de production du MWh éolien, ce qui le rend plus compétitif.

2. Forces, faiblesses, opportunités et menaces de la filière de production d’électricité éolienne

La dynamique observée depuis le début du 21e siècle va-t-elle se poursuivre au cours des prochaines décennies ? Avant tout examen des prospectives qui tentent de le dire, il est indispensable de peser les forces et les faiblesses de la filière, lesquelles permettent d’identifier les opportunités dont elle peut tirer parti mais aussi les menaces qu’elle doit éviter.

2.1. Les forces

Elles tiennent aussi bien au caractère renouvelable de la source d’énergie qu’aux conditions technologiques et économiques de son exploitation.

- L’éolien est une filière de production d’électricité renouvelable dont le MWh est très faiblement carboné. En effet, l’analyse du cycle de vie, des premières études des projets jusqu’au démantèlement des installations de production, en passant par la construction et l’exploitation, est très favorable et continuera à s’améliorer mécaniquement grâce à la décarbonation de la production mondiale d’énergie, notamment électrique. De sorte que la filière éolienne[8] (terrestre ou offshore) est, in fine, peu émettrice de carbone et figure parmi les filières les plus vertueuses au regard des émissions de CO2, rivalisant avec le solaire photovoltaïque (Lire : Solaire photovoltaïque, les technologies et leurs trajectoires) et dans certains cas, mieux placée, que la grande hydroélectricité (Lire : Les ouvrages hydrauliques).

- La technologie développée au plan industriel peut s’appuyer sur un retour d’expérience d’une quarantaine d’années. Elle est mature pour l’éolien terrestre et dispose d’une marge de progrès sous de multiples aspects (développement des sites, performances des aérogénérateurs, construction des fondations, exploitation et maintenance, notamment préventive, approvisionnement et logistique) dans le cas de l’éolien offshore.

- La construction, l’exploitation et la maintenance des installations électriques s’effectuent avec un haut niveau de sécurité et de sûreté. L’injection de l’électricité produite par les installations éoliennes dans le réseau public est maîtrisée et fiable.

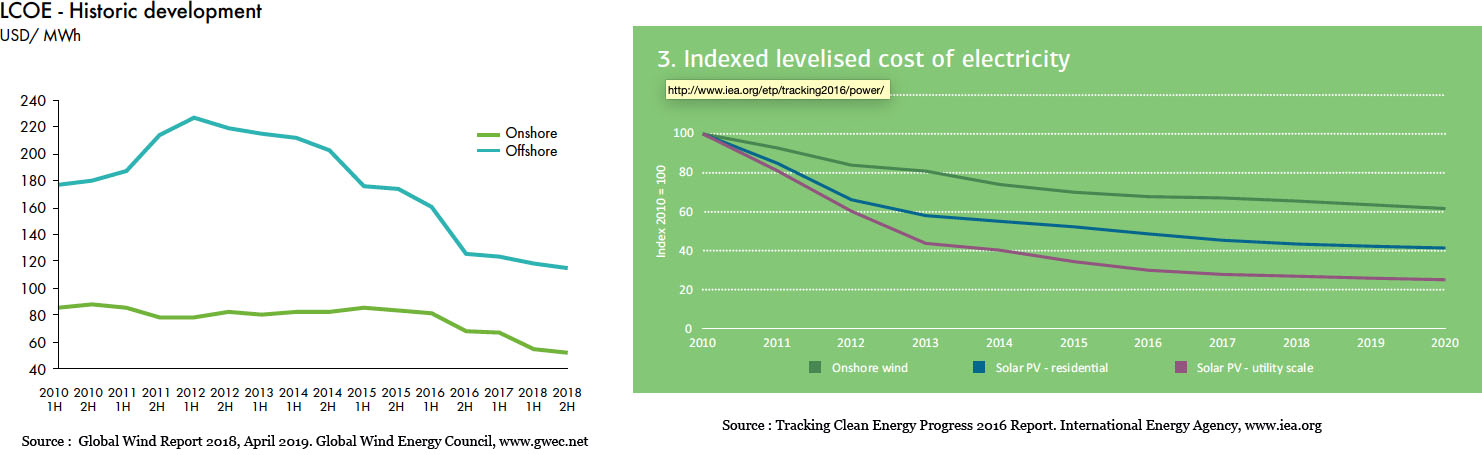

- La technologie bénéficie de progrès incrémentaux acquis au fil des années qui permettent de disposer d’installations de production toujours plus performantes et fiables. Le coût de production du MWh éolien en milieu terrestre ou offshore connaît une baisse ininterrompue ; celle-ci l’amène dans le cas de l’éolien onshore à parité, et dans la plupart des cas, si le gisement éolien est favorable, au-dessous du coût de référence[10] de l’électricité au niveau de tension où se trouve raccordée l’installation éolienne.

- le coût de production du MWh éolien[11], a sensiblement décrû, tant en offshore qu’en onshore (Figure 2).

2.2. Les faiblesses

Contrepartie de ses forces, la filière souffre principalement du caractère intermittent de la source d’énergie qu’elle exploite.

- Le potentiel éolien exploitable résulte de la conversion en énergie mécanique, puis électrique, de l’énergie cinétique du vent disponible dans l’espace (Lire : Énergie éolienne : de son gisement à ses aérogénérateurs). Les installations de production d’électricité sont construites sur des terrains (éolien terrestre) ou des zones maritimes (éolien offshore) qu’elles neutralisent sans toutefois en interdire l’accès aux autres usagers. Elles ont par conséquent un impact visuel sur l’environnement par leurs effets sur les paysages et des effets visuels et sonores sur les proches riverains des éoliennes, même si ces effets sont désormais très faibles.

- Les installations de production sont des installations centralisées[12] pour lesquelles l’effet de taille critique (plusieurs dizaines de MW en milieu terrestre, plusieurs centaines de MW en offshore) concourt à une meilleure efficacité technico-économique et donc à une baisse du coût de production du MWh. Ces installations sont donc aménagées de façon préférentielle dans des zones de grands espaces, à bonne distance si possible des riverains. Les zones préférentielles qui répondent à ce critère existent, mais en nombre limité surtout dans les régions ou pays à moyenne ou forte densité de population. Il existe une sorte de plafond de verre au-dessus duquel, la construction de nouvelles installations éoliennes n’est plus souhaitable, ni acceptée par la population. Ce constat se vérifie depuis plusieurs années en Europe où plusieurs pays tels que les Pays-Bas, l’Allemagne ou l’ Espagne, initialement pionniers en développement de parcs éoliens terrestres, rencontrent des difficultés pour implanter de nouvelles installations. Ils sont donc contraints de déconstruire les plus anciens parcs et de ré-aménager[13] les sites en question avec de nouvelles infrastructures et des aérogénérateurs plus puissants et plus performants.

- Fluctuante, la production d’électricité éolienne est plus ou moins bien prédictible selon les sites et le régime du vent. Cette caractéristique ne joue pas en sa faveur car elle présente un aléa et par conséquent, un risque perçu par le gestionnaire du réseau public d’électricité. Il en résulte une prime de risque appliquée à l’électricité d’origine éolienne, prime qui, de facto diminue la valeur du MWh éolien injecté sur le réseau public.

En 2020, pour réduire cet aléa, les gestionnaires d’installations éoliennes disposent de logiciels de prévision de la production d’électricité plus sophistiqués, enrichis par le retour d’expérience. On cherche naturellement à adosser la production des parcs éoliens contre d’autres installations électriques manœuvrables, raccordées au réseau public, pour lesquelles l’exploitant a la possibilité d’arbitrer la puissance électrique nette injectée sur le réseau (Lire : La percée du stockage électrique). Parmi les solutions pour y parvenir, les stations de transfert d’énergie et de pompage (STEP) hydrauliques (Lire : Les stations de transfert d’énergie par pompage (STEP)) ; les centrales hydroélectriques équipées de barrages disposant d’une possibilité de modulation de la puissance au cours d’une journée ou d’une période ; les turbines à gaz mobilisables 24h/24, capables d’atteindre leur régime de production nominal en quelques minutes ; avec une marge de manœuvre plus réduite, les centres de production électronucléaires.

Les plus récents développements visent à coupler les installations éoliennes à des dispositifs de stockage d’énergie dont les capacités, le rendement et le coût du transfert de l’énergie lors d’un cycle charge/décharge présentent aujourd’hui de très bonnes performances. Le coût du transfert d’énergie vient, bien entendu, s’ajouter au coût de production du MWh éolien. On peut également agir par dé-optimisation du point de puissance maximale, aisément à la baisse de puissance mais également à la hausse en fonctionnant de façon sous-optimale (donc avec une perte de productible et un léger renchérissement du coût de production), ce qui permet de conférer une certaine flexibilité pour agir sur le contrôle de la fréquence. Quant au contrôle du niveau de tension, les convertisseurs électroniques de puissance, désormais généralisés sur les éoliennes modernes, autorisent une action via l’injection ou l’absorption de puissance réactive.

Ces technologies sont l’objet de divers programmes de recherche, notamment dans l’Union européenne (UE) avec le projet REstable[14]. L’ajout de moyens de stockage, tels que ceux de l’installation australienne de Hornsdale équipée d’une batterie lithium-Ion de 120 MWh-100 MW[15], développés par la société française Neoen, ne constitue que le début d’un déploiement à grande échelle de systèmes de stockage en soutien d’une production massive, éolienne et photovoltaïque (jusqu’à 900 MW de capacités de stockage pour le projet Goyder South prévoyant 1,2 GW éoliens et 600 MW photovoltaïques[16]).

La variabilité du vent et l’intermittence de la production d’électricité éolienne sont pour l’investisseur et le gestionnaire de parcs éoliens une réelle préoccupation. Celle-ci découle d’un facteur de charge annuel[17] des installations qui est pénalisant. Indépendamment du progrès technologique, le facteur de charge annuel reste, en France et en 2018, voisin de 23% (2 000 heures par an, en équivalent pleine puissance) pour l’éolien terrestre et guère supérieur à 2 600 heures par an pour l’offshore. Cette limite est dû à une absence d’incitation que l’on ne trouve pas dans d’autres pays. Aux États-Unis, pour les installations terrestres en 2018, les valeurs du facteur de charge étaient comprises entre 35 et 46%, soit 3 000 à 4 000 h par an[18].

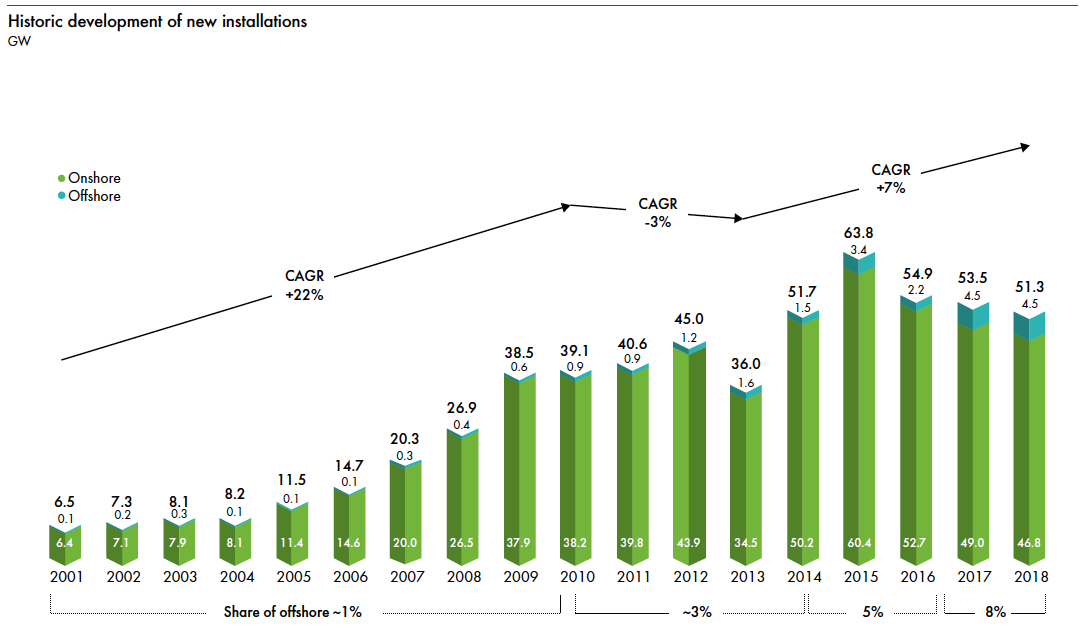

En résumé, la dynamique de la filière éolienne bénéficie de réels atouts propres à des technologies industrielles matures, mais elle se heurte aussi à des limites qui s’expriment notamment à travers le phénomène de saturation des régions propices et des terrains favorables dans les pays à forte densité de population (Figure 3). La baisse du taux de croissance annuel moyen[19] des nouvelles installations sur la période 2010-2014 correspond à une relative saturation du marché éolien en Europe, suivie de la reprise d’un fort développement dans la zone Asie-Pacifique sur les années 2014-2018. D’un point de vue purement technique, il devient nécessaire de faire participer les parcs éoliens aux services systèmes (réglages de fréquence et de tension). En outre, les avantages associés à des facteurs de charge élevés devraient être mis à profit plus systématiquement, notamment en France où des mécanismes d’incitation pourraient être bénéfiques.

2.3. Les opportunités

Le contexte de l’approvisionnement énergétique mondial offre-t-il à la filière éolienne des opportunités de développement ? Saura-t-elle les saisir ?

- Sur la scène internationale, le contexte politique est porteur. Le dérèglement climatique, l’élévation de la température à la surface de la terre sont plus marqués et rapides que prévu (Lire : Énergie et climat : la construction des politiques climatiques). Le secteur électrique et en particulier, la production d’électricité est concernée par une réduction significative des émissions de CO2 et autres gaz à effet de serre (GES) dans les pays qui se sont engagés lors de la Conférences des parties (COP) à Paris en 2015. La production d’électricté éolienne contribue bien à cet objectif.

- Pour faciliter et accélérer le développement de cette source d’énergie, grâce à la mise en service d’installations de production d’électricité éolienne onshore et plus récemment offshore, de nombreux pays ont institué des mécanismes de soutien ou d’incitation, lesquels revêtent différentes formes : appels d’offres réservés à l’éolien, tarif d’achat de l’électricité incitatifs, valorisation du MWh électrique complétée par un bonus pour CO2 évité, certificats verts, entre autres. Compte tenu de la maturité et de la compétitivité de l’éolien en milieu terrestre, ces mécanismes ont cependant tendance à délaisser cette technologie, au profit d’autres filières de production plus innovantes telles que le solaire PV, centralisé ou réparti, et l’éolien offshore en Europe.

- Il existe encore dans de nombreux pays, des grands espaces, des territoires disposant d’une ressource éolienne favorable, autant de territoires propices au développement de l’éolien en milieu terrestre.

- Considérable, pour ne pas dire gigantesque, le potentiel de développement en offshore concerne la plupart des pays industrialisés disposant d’une façade maritime. Il doit être associé aux progrès technologiques que réalise, année après année, cette filière de production d’électricité récente et innovante : fondations permettant d’accéder à des profondeurs de plusieurs dizaines de mètres (jusqu’à 60 m environ), liaisons flottantes pour les sites encore plus profonds (environ 300 m à moyen terme), aérogénérateurs d’une dizaine de MW ou plus, développés pour le milieu marin, réseau public de transport d’électricité et réseau électrique interne au parc éolien optimisés pour aménager des sites distants de plusieurs dizaines de kilomètres de la côte. Les installations de production éolienne offshore doivent naturellement apporter dans les prochaines années le relais de croissance attendu par la filière éolienne, surtout pour les pays industrialisés qui disposent d’un savoir faire technologique et d’infrastructures industrielles de haut niveau.

2.4. Les menaces

Pour que puissent être saisies les opportunités de développement qui s’offrent à elle, la filière éolienne devra vaincre un certain nombre de menaces.

- Au plan politique, il s’agit du désengagement d’un bloc de pays industrialisés de l’accord signé pour limiter le changement climatique et réduire les émissions de GES. Un tel désengagement est aujourd’hui peu probable de la part de l’Europe et des pays de la région Asie-Pacifique, la Chine étant désormais considérée comme le bon élève de la COP 21.

- Toujours au plan politique, une autre menace vient de la réduction, voire de l’arrêt brutal, des aides gouvernementales ou des mécanismes de soutien dont la filière éolienne ne pourrait plus bénéficier, notamment pour le développement des installations de production offshore.

- L’énergie éolienne peut aussi être menacée d’un désintérêt, voire d’une opposition grandissante des populations. Depuis son décollage industriel, la filière a démontré sa pertinence et son modèle économique grâce à des installations de production raccordées au réseau public de distribution ou de transport d’électricité toujours plus puissantes qui mettent en œuvre des aérogénérateurs de plus en plus imposants disposant d’une capacité de production nominale en augmentation d’une année sur l’autre[20]. Il est difficile pour les citoyens et/ou les usagers de s’approprier ces grandes installations éoliennes plutôt anonymes dont la production d’électricité est injectée pour la quasi totalité des sites sur le réseau public d’électricté. Mis à part le cas des parcs citoyens, beaucoup mieux acceptés, ces installations éoliennes n’entretiennent pas toujours le sentiment de proximité avec les riverains comme peut le soutenir la filière solaire PV dans sa version répartie, proche de l’habitat ou des bâtiments industriels ou commerciaux.

- Une dégradation des performances économiques de la filière éolienne pourrait se produire dans l’hypothèse d’un renchérissement significatif des matières premières (métaux ferreux et non ferreux), des terres rares mises en œuvre dans les aérogénérateurs et du béton armé nécessaire aux fondations. Possible, une telle hypothèse inflationniste toucherait cependant aussi, plus ou moins directement, la construction des centrales de production d’électricité, renouvelables ou non, faisant appel à d’autres technologies. Cela ne modifierait donc pas vraiment la compétitivité relative de la filière de production éolienne par rapport à d’autres technologies, à l’exception peut-être des centrales solaires PV moins coûteuses en béton armé bien qu’incorporant des terres rares en grande quantité.

- Le progrès technologique, enfin, pourrait moins favoriser la filière éolienne que les autres filières de production d’électricité renouvelables, dont notamment le solaire PV dans sa conception centralisée ou répartie. Les installations de production éolienne mettent en œuvre des machines et des systèmes électromécaniques dont le progrès technologique est incrémental alors que la filière solaire PV est encore dans une dynamique de progrès technologique et d’améliorations plus fortes. En effet, cette filière met en oeuvre pour la génération d’électricité des composants électroniques qui concourent à la fabrication des cellules photovoltaïques ou des matériaux photovoltaïques susceptibles de bénéficier de ruptures technologiques très prometteuses.

3. Mise en perspective de la filière éolienne

Quelles étaient, en 2009, les prévisions de développement futur de l’énergie éolienne construites par les experts ? Les rapports présentés cette année là[21] par l’agence internationale de l’énergie (AIE)[22] apportent des réponses. Par ailleurs, selon les experts du Global Wind Energy Council (GWEC)[23], la production d’énergie éolienne (onshore et offshore) devait connaître une forte croissance au cours des années suivantes, portant la production annuelle d’électricité en 2018 entre 1 700 TWh dans le scénario « modéré » et 2 400 TWh dans le scénario « volontariste éolien » (Figure 4).

![Fig. 4. Perspectives de croissance de la production d'électricité éolienne établies en 2009[24].](https://www.encyclopedie-energie.org/wp-content/uploads/2020/01/image006.png "'électricité éolienne établies en 2009.")

La production d’électricité éolienne a atteint 1 270 TWh en 2018, soit une croissance inférieure aux projections du GWEC dans le cadre de son scénario « modéré ». Le ralentissement de la croissance de l’éolien terrestre en Europe, mentionné plus haut, et un retard observé dans le démarrage des grands projets éoliens en offshore, notamment en Europe, expliquent en partie ce décalage ; la forte dynamique de la filière solaire PV (installations réparties et centralisées) sur la dernière décennie qui a emporté de nouveaux marchés complète l’explication car elle a absorbé une part importante des investissements.

Entre 2018 et 2050, l’énergie éolienne, terrestre ou offshore, devrait bénéficier de toutes les qualités pour assurer de façon massive la production d’électricité dans des conditions technico-économiques, mais également environnementales, compétitives, ce dans un contexte où le vecteur électrique aux multiples applications, apporte une réponse efficace aux populations du monde entier pour couvrir une part croissante de leurs besoins énergétiques (Lire : L’électricité dans le mix énergétique mondial : dynamique d’évolution et interprétation), tout en réduisant leur empreinte carbone et autres impacts environnementaux puisqu’il s’agit d’une source d’énergie renouvelable.

La production d’électricité éolienne a donc de fortes chances de se développer massivement au cours des prochaines décennies, confirmant ainsi la dynamique de sa progression observée depuis quarante ans. Elle finira sans doute par dépasser la filière hydraulique, aujourd’hui dominante, car le potentiel de cette dernière est beaucoup plus limité lorsqu’on prend en compte ses impacts sur l’environnement et les conflits d’usages qui lui sont associés.

Pour fixer les idées, les projections effectuées dans le cadre d’un scénario conservateur tablent, à l’horizon 2050, sur une contribution de la production d’électricité éolienne de 5 000 TWh à l’échelle mondiale (+ 320% par rapport à 2018). Cette progression est significative. Elle devrait être assurée pour moitié par les nouvelles installations et les sites réaménagés en milieu terrestre et pour l’autre moitié par les installations éoliennes offshore qui seront nouvelles dans leur immense majorité.

3.1. Éolien terrestre

À l’horizon 2050, le développement mondial de l’énergie éolienne terrestre devait tendre vers une limite, ou un seuil de saturation, qu’il sera de plus en plus difficile de relever, compte-tenu des fondamentaux de cette technologie éprouvée.

- Tout d’abord, la saturation relative de l’espace : la production d’électricité est assurée par des aérogénérateurs de dimensions et de puissances croissantes (typiquement 2,5 à 5 MWen 2020) regroupés au sein d’installations de production qui neutralisent des zones géographiques et se trouvent en conflit avec d’autres usages, sans toutefois en écarter toutes les activités. Elles ont également un impact sur les paysages bien que des mesures adaptées soient prises pour en limiter les effets. Par ailleurs, les populations concernées dans les pays industrialisés, et même dans certains pays en développement, entendent peser sur les conditions de développement des installations éoliennes et demandent une régulation des projets adossée à un débat démocratique. Ces phénomènes sont perceptibles dans les pays européens où la densité de population est élevée, ce qui est une cause de limitation.

- Par ailleurs, le progrès technologique stagne : les installations de production d’électricité éolienne à l’échelle industrielle relèvent d’une technologie mature qui bénéficie d’un retour d’expérience (REX) d’une quarantaine d’années. Cette technologie a accompli des progrès incrémentaux qui améliorent les performances technico économiques de la filière, la sécurité et la sûreté des installations. Ces progrès sont dus pour l’essentiel à l’augmentation continue de la taille des aérogénérateurs qui optimisent la conversion de l’énergie cinétique du vent en énergie mécanique et électrique.

- En 2020, le coût spécifique d’investissement, les coûts d’exploitation et de maintenance campent sur des valeurs typiques dont les industriels n’attendent pas de grandes améliorations, mis à part l’accroissement des hauteurs de mat permettant d’aller chercher des gisements plus forts. Finalement, le coût de production actualisé du MWh éolien terrestre se stabilise, pour une vitesse moyenne du vent considérée, sur une valeur de référence, sans perspective de décrochage à la baisse à plus ou moins long terme.

- Enfin, la production d’électricité éolienne en milieu terrestre dont le potentiel au plan mondial reste très important, sera en compétition avec d’autres technologies de prodution d’électricité renouvelable (solaire PV centralisé ou réparti, notamment) dont le potentiel et les performances sont prometteurs[25]

3.2. Éolien offshore

L’autre moitié de la croissance de la production d’électricité éolienne à l’horizon 2050 devrait provenir des aménagements en milieu offshore et atteindre 2 000 TWh annuels ou même dépasser cette valeur, si l’on considère des scénarios plus volontaristes.

Selon un récent rapport de l’AIE[26], la puissance mondiale cumulée des installations éoliennes offshore à l’horizon 2040, pourrait être comprise entre 350 et 560 GW (Stated Policies Scenario et Sustainable Scenario). Sur ce total, les ouvrages de production en mer de l’Europe et de la Chine représenteraient 65% environ de la puissance installée et 70% du marché sur la période considérée de 2018 à 2040 (Figure 5).

")

De son côté, Wind Europe[27] établit des projections beaucoup plus ambitieuses pour cette filière de production d’électricité en mer. L’association propose à l’horizon 2050 une vision assortie d’un objectif « volontariste » atteignable de 450 GW[28] pour l’ensemble des aménagements installés sur les zones maritimes autour des pays européens. Elle précise clairement que la réalisation d’un objectif aussi ambitieux exige de prendre des dispositions politiques et réglementaires appropriées, de réserver des zones maritimes additionnelles permettant la construction des installations en mer et de mobiliser tous les acteurs industriels et financiers majeurs afin de drainer les compétences, les moyens techniques et logistiques, et aussi les capacités de financement s’établissant à plusieurs milliers de milliards d’euros nécessaires pour relever un tel défi.

Les zones maritimes[29] susceptibles d’accueillir des installations éoliennes en mer sont effectivement très vastes. Cela est le cas autour des pays européens. Toutefois, la construction et l’exploitation de ces installations entrent en compétition avec les autres activités exercées en mer, notamment la pêche, l’exploration et l’exploitation du sous-sol dont les hydrocarbures et autres matières premières (Figure 6).

![Fig.6. Puissance installée selon le scénario 2050 vision [30]](https://www.encyclopedie-energie.org/wp-content/uploads/2020/01/image008.png)

L’Association européenne précise cependant que l’aménagement de 380 GW d’éoliennes dans les mers au Nord de l’Europe occuperait une surface maritime d’environ 76 000 km2 équivalente à la surface d’une île telle que l’Irlande. Une telle allocation, compatible avec un très haut niveau de production d’électricité éolienne en mer, suppose une profonde évolution dans la réglementation et les comportements des professionnels de la mer afin de gérer les conflits d’usages et tendre vers la nécessaire cohabitation des différentes activités.

Moyennant cette réserve, l’association indique qu’en conservant jusqu’en 2050 les zones d’exclusion maritimes existantes en 2020, la production d’électricité éolienne en mer se développera massivement ; elle connaitra des innovations et des progrès technologiques qui ne cesseront d’améliorer la sécurité et la sûreté, d’augmenter le rendement, les performances des installations avec pour conséquences bénéfiques une baisse tendancielle du coût de production du MWh éolien offshore sur les prochaines décennies. Les installations de production éolienne offshore au Nord de l’Europe se répartiraient en fonction de leur coût de production de l’électricité (Tableau 2).

Tableau 2 : Répartition du coût de production actualisé de l’électricité entre les installations éoliennes offshore au Nord de l’europe. Objectif : 380 GW cumulés installés à l’horizon 2050[32][33].

| Capacité cumulée installée (Objectif : 380 GW)

Horizon 2050 |

Coût de production du MWh

LCOE (€2019/MWh) |

Commentaires[31] |

| . 112 GW | < 50 | LCOE : très bas et compétitif |

| . 264 GW | Entre 50 et 65 | LCOE : bas et relativement compétitif |

La filière de production éolienne offshore assurera au cours des prochaines décennies une contribution essentielle à la croissance de la production éolienne dans le monde. Cette source d’énergie renouvelable dont la construction des toutes premières installations en Europe du Nord remonte au parc de Vindeby (Danemark) est riche de promesses au cours des prochaines décennies.

- Le potentiel éolien en mer est considérable[34], adossé à des zones maritimes mobilisables qui sont très vastes disposant par ailleurs de régimes de vent favorables. Le potentiel techniquement exploitable se trouve considérablement augmenté par les récentes innovations technologiques dont bénéficient les aérogénérateurs d’une puissance nominale croissante conjuguées avec les liaisons au sol (fondations gravitaires, fichées dans le sous-sol, mécano-soudées, plateformes flottantes) et avec les infrastructures du réseau électrique (réseau interne aux installations de production, réseau de transmission, connexion au réseau public de grand transport d’électricité). Ces innovations permettent d’envisager l’aménagement d’installations éoliennes dans des zones maritimes plus profondes, de quelques mètres à plusieurs dizaines de mètres, et plus éloignées des côtes, de quelques dizaines de kilomètres à une centaine de kilomètres.

- Les aérogénérateurs disponibles sur le marché voient leur puissance nominale augmenter au fil du temps[35] pour tendre vers une puissance comprise entre 15 et 20 MW, considérée comme optimale à l’échéance 2030 (Figure 7). Ces machines plus puissantes sont capables d’exploiter des sites où le gisement éolien est moyen ; les sites sont donc plus nombreux et ce, avec des coûts d’investissement spécifique (M€/MW), des coûts d’exploitation et de maintenance (€/MWh) clairement orientés à la baisse.

![Fig. 7. Évolution des dimensions et de la puissance nominale des aérogénérateurs[36].](https://www.encyclopedie-energie.org/wp-content/uploads/2020/01/image009.png)

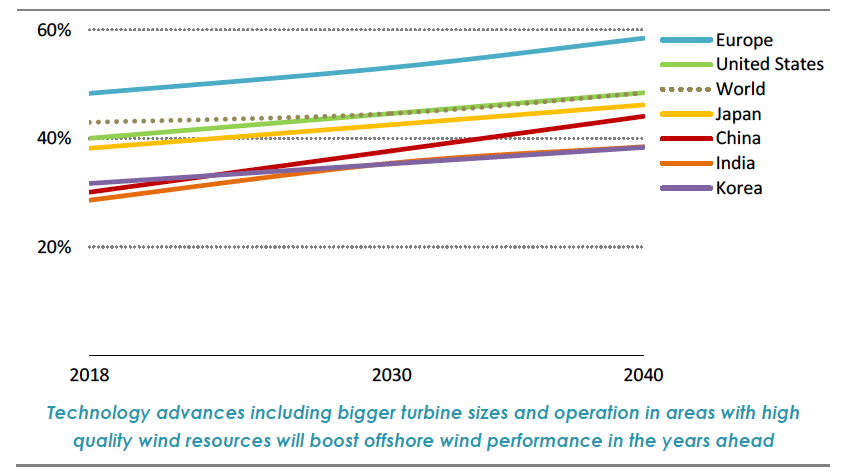

- La filière de production éolienne offshore s’inscrit depuis son décollage au début des années 2000 dans un cercle vertueux et bénéficie globalement de la dynamique du progrès technologique. Ces progrès industriels, conjugués aux caractéristiques plus favorables du gisement éolien[37] en mer, concourent à mieux utiliser l’outil de production et à en assurer un meilleur amortissement, ce que traduit l’amélioration attendue du facteur de charge[38] annuel des installations éoliennes offshore (Figure 8).

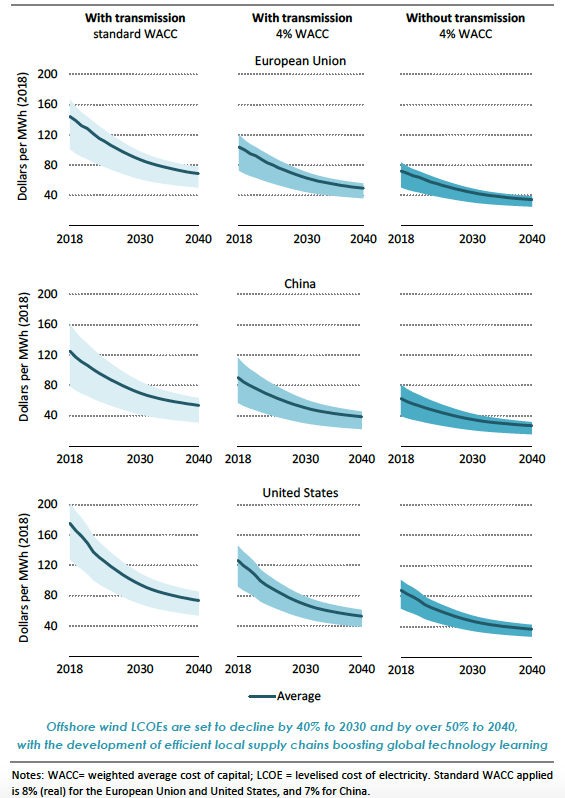

- Le coût de production actualisé du MWh éolien offshore s’annonce baissier sur les prochaines décennies pour tendre en Europe à l’horizon 2040, vers une plage comprise entre 40 et 60 US$2018/MWh, incluant les coûts estimés pour le raccordement des installations de production en mer au réseau public de transport d’électricité et d’interconnexion à la maille européenne[39] (Figure 9).

![Fig. 9. Coût de production actualisé (LCOE) du MWh éolien offshore. Historique et prix relevés dans de récents appels[40].](https://www.encyclopedie-energie.org/wp-content/uploads/2020/01/image011.png)

Conclusion

Depuis les dernières décennies du 20ème siècle, la production d’électricité éolienne progresse dans de nombreux pays, en particulier dans les plus industrialisés, avec une dynamique très soutenue. En 2018, cette filière de production renouvelable a contribué à hauteur de 4,6% environ de la production mondiale d’électricité. En 2020, les installations de production éolienne en milieu terrestre représentent encore la quasi totalité de la production, alors que les aménagements en offshore plus récents (23,1 GW cumulés installés à fin 2018) se déploient principalement en Europe du Nord et dans la région Asie-Pacifique autour de la Chine qui concentre, dans cette région, la majorité des projets en mer.

En effectuant, année après année, des progrès technologiques incrémentaux, les nombreux acteurs de la filière éolienne, parmi lesquels de grandes entreprises internationales, n’ont cessé d’améliorer la sécurité, la sûreté et les performances technico-économiques des installations de production de taille industrielle, les situant au meilleur niveau en comparaison avec les centrales relevant d’autres filières de production, renouvelables ou non.

Cependant, les arogénérateurs, machines industrielles multi-MW, dont les dimensions et la puissance nominale sont de plus en plus importantes neutralisent des espaces, ont un impact sur le paysage et suscitent des conflits d’usages qu’alimentent certaines populations. C’est ainsi qu’en Europe où les territoires de plusieurs pays (Danemark, Pays-Bas, Allemagne, Espagne ou Royaume-Uni) sont largement équipés, le développement de l’éolien terrestre entre dans une phase de saturation, alors que la dynamique du marché s’est déplacée depuis une dizaine d’années en Asie-Pacifique, en particulier en Chine (45% du marché mondial éolien en 2018).

Profitant des progrès industriels engrangés par l’éolien terrestre, les acteurs internationaux se tournent vers la production d’électricité éolienne en mer dont le potentiel énergétique est considérable et les sites d’aménagements recensés très nombreux, bien répartis sur les océans, autour des pays industrialisés. Bien que le potentiel technique de l’éolien offshore soit considérable (plusieurs fois la production mondiale d’électricité), les prévisions consensuelles tablent sur une contribution de l’ordre de 2 000 TWh[41] annuels à l’horizon 2050, soit un même ordre de grandeur que pour l’éolien terrestre à cette échéance.

À long terme, le coût de production en Europe s’annonce plus élevé que celui attendu pour la Chine (30 à 45 US$2018). La filière de production d’électricité éolienne offshore doit être envisagée comme une technologie susceptible de progrès significatifs en termes de sécurité, sûreté et performances technico-économiques. Elle permettra d’assurer une production d’électricité massive à un coût compétitif, parmi le plus bas des filières industrielles de production d’électricité renouvelable.

L’éolien offshore se développera avec régularité et sur le long terme pour autant que les inévitables évolutions de la réglementation des pays concernés permettront de dégager des zones maritimes propices, traitant de la problématique des conflits d’usages en mer. Le développement de cette filière de production qui relève d’un haut niveau technologique et d’une forte intensité capitalistique passera également par la mobilisation des compétences, du savoir faire industriel et des sources de financement et ce, sur une échelle internationale.

L’éolien offshore devrait alors occuper une part de marché significative dans le monde à côté d’autres filières de production d’électricité renouvelables, elles-mêmes de plus en plus performantes et compétitives, notamment le solaire PV dans sa conception centralisée ou répartie.

L’actualisation ci dessous par Etienne Delcroix (2022). Pour que l’aventure de l’éolien en mer soit un succès national. Le Monde de l’Energie, 29.08.2022. Guillaume Delacroix (2022). Eolien flottant : l’envol français. Le Monde, 08.11.2022. Sharon Wajsbrot. Shell abandonne son projet d’éoliennes flottantes au large de Belle-Ile-en-Mer. Les Echos, 16.11.2022.

Dans le cadre du pacte Vert de l’Union Européenne qui vise la neutralité carbone à l’horizon 2050, la capacité de production des sources

d’énergie renouvelables doit atteindre un minimum de 27% de la consommation énergétique totale, dont une part significative attendue

de l’éolien en mer, fixe (ou posé) et flottant. Pour ce faire, la trajectoire actuelle vers 90 GW devrait sauter à 300 GW.

Très en retard sur les autres pays européens, la France devrait atteindre 40 GW répartis en 50 parcs, soit 2 GW supplémentaires par an.

Elle en a les moyens physiques grâce à ses 3 500 km de côtes qui en font le deuxième gisement européen après le Royaume-Uni,

principalement en flottant dont le potentiel est double du posé.

De récentes décisions relatives à cet éolien flottant semblaient la mettre sur la bonne voie. Alors qu’en 2021, la France n’avait installé que

deux turbines flottantes dont la 2 MW de la rade de Brest par Eolink et Floatgen, deux appels d’offre commerciaux ont été lancés en 2022 :

A05 en Bretagne de 250 MW et A06 en Méditerranée de 500 MW. De nombreuses réponses sont attendues d’acteurs tels que

TotalEnergies, EDF Renouvelables, QAIR, ENGIE, le portugais EDPR ou Shell qui a racheté EOLFI, ex-filiale de Véolia. Tous tablent sur une

forte baisse des coûts qui, jusqu’à présent, pénalisent l’éolien flottant (110 à 120€/MWh) versus l’éolien fixe (40 à 60 €/MWh). Les

nouvelles turbines devraient être installées à Belle-Ile (Morbihan), Port-la-Nouvelle (Aude) et probablement Fos-sur-Mer, courant 2023

pour mise en service en 2027. Mi-novembre 2022, hélas, Shell annonce qu’elle renonce à ses projets des Iles de Groix et de Belle-Ile, jugés

trop coûteux.

Actualisation de mai 2023 : Alors qu’ils détiennent 30 GW en Mer du Nord en 2022, neuf pays européens viennent de décider (23 avril 2023) de porter cette puissance à 120 GW en 2030 et 300 en 2050, ce qui exigera un énorme effort industriel avec une construction annuelle de 7 à 20 GW, et donc financier, estimé à 800 G€. Si elle aboutit cette ambition fera de l’éolien la principale source d’énergie renouvelable au milieu du siècle. Les 40 GW attendus en France viendront principalement du parc de Saint Nazaire en service et des parcs de Saint Brieuc, Fécamp et Courseulles-sur-Mer, en construction.

Les éoliennes ont mauvaise presse. On les accuse de dévaster les paysages, de tuer les oiseaux et les vaches, de bétonner les terres, de coûter cher aux contribuables, de polluer (recyclage, utilisation de terres rares)… Tous ces arguments, Cédric Philibert les passe au crible de nombreuses données chiffrées, en argumentant : non, la variabilité du solaire et de l’éolien ne constitue pas une réelle difficulté ; oui, on peut quadrupler la puissance des éoliennes en France sans entraîner un désastre écologique ; non, elles ne sont pas ruineuses pour les finances publiques, elles y contribuent même au-delà des investissements réalisés… Enfin, le parc nucléaire vieillit et les nouveaux réacteurs envisagés ne produiraient rien avant 2035 au mieux. Si nous n’accélérons pas le développement de l’éolien et du solaire, nous ne pourrons pas tenir nos engagements pour le climat, ni décarboner notre économie, et nous paierons notre énergie de plus en plus cher. Lire : Philibert Cédric (2023). Eoliennes : pourquoi tant de haines ? Institut Veblen pour les réformes économiques.

Bibliographie complémentaire

. Wind energy in Europe in 2018. Trends and statistics. Wind Europe, 2019, www.windeurope.org

. Global Wind Report 2018. Global Wind Energy Council, 2019, www.gwec.net

. World Energy Outlook 2016. International Energy Agency, 2016, www.iea.org

. Key World Energy Statistics. International Energy Agency, 2019, www.iea.org

. Statistics : Electricity Information overview. International Energy Agency, 2019, www.iea.org

. La place de l’électricité dans le mix énergétique mondial, sa dynamique d’évolution et interprétations, Bernard Multon, Encyclopédie de l’Energie, septembre 2019, www.encyclopedie-energie.org

. Energie éolienne : De son gisement à ses aérogénérateurs, Guy Beslin et Bernard Multon, Enyclopédie de l’énergie, 2016, www.encyclopedie-energie.org

. L’énergie éolienne en France. Quelle place dans le mix énergétique du futur ? Guy BESLIN, Echosciences, 2019, www.echosciences-grenoble.fr

Sites internet

www.encyclopedie-environnement.org

Annexes

Annexe 1 : Marché mondial des installations de production d’électricité éolienne. Capacités éoliennes additionnelles en 2017 et 2018. Répartition des installations sur les grandes régions internationales

| MW éolien | Nouvelles

capacités 2017 |

Total capacités à

Fin 2017 |

Nouvelles

capacités 2018 |

Total capacités à

Fin 2018 |

| Total Onshore | 48 996 | 521 774 | 46 820 | 568 409 |

| Amériques | 10 572 | 123 091 | 11 940 | 135 041 |

| – Etats-Unis

– Canada – Brésil – Autres pays |

7 017

341 2 027 1 187 |

89 047

12 240 12 769 9 035 |

7 588

566 1 939 1 847 |

96 635

12 816 14 707 10 883 |

| Afrique, Moyen Orient | 632 | 4 758 | 962 | 5 720 |

| – Egypte

– Afrique du Sud – Autres pays |

0

618 14 |

810

2 085 1 863 |

380

0 582 |

1 190

2 085 2 445 |

| Asie-Pacifique | 23 927 | 231 419 | 24 902 | 256 320 |

| – Chine

– Inde – Australie – Autres pays |

18 499

4 148 501 779 |

185 604

32 938 4 813 8 064 |

21 200

2 191 549 962 |

206 804

35 129 5 362 9 025 |

| Europe | 13 865 | 162 506 | 9 016 | 171 328 |

| – Allemagne

– France – Suède – Royaume-Uni – Autres pays |

5 334

1 692 197 2 641 4 001 |

50 779

13 757 6 499 12 412 79 059 |

2 402

1 563 717 589 3 745 |

53 180

15 307 7 216 13 001 82 624 |

| Total Eolien offshore | 4 472 | 18 658 | 4 496 | 23 140 |

| Amériques | 0 | 30 | 0 | 30 |

| – Etats-Unis | 0 | 30 | 0 | 30 |

| Asie-Pacifique | 1 276 | 2 998 | 1 835 | 4 832 |

| – Chine | 1 161 | 2 788 | 1 800 | 4 588 |

| Europe | 3 196 | 15 630 | 2 661 | 18 278 |

| – Allemagne

– Royaume-Uni – Pays-Bas – Belgique – Autres pays |

1 253

1 715 0 165 63 |

5 411

6 651 1 118 877 1 573 |

969

1 312 0 309 71 |

6 380

7 963 1 118 1 186 1 631 |

| Total Onshore + Offshore | 53 468 | 540 430 | 51 316 | 591 549 |

Source : Global Wind Report 2018. Global Wind Energy Council, 2019, www.gwec.net

Annexe 1 (suite) : Marché mondial des installations de production d’électricité éolienne. Dynamique du marché éolien sur les grandes zones géographiques internationales.

| MW éolien | Evolution du marché annuel

Nouvelles capacités 2018 / 2017 |

Evolution des

capacités à Fin 2018 / Fin 2017 |

| Total Onshore | -4,4% | 8,9% |

| – Amériques | 12,9% | 9,7% |

| – Afrique, Moyen Orient | 52,2% | 20,2% |

| – Asie-Pacifique | 4,1% | 10,8% |

| – Europe | -35% | 5,4% |

| Total Offshore | 0,5% | 24% |

| – Amériques | N.A. | 0% |

| – Asie-Pacifique | 43,8% | 61,2% |

| – Europe | -16,7% | 16,9% |

| Total Onshore + Offshore | -4% | 9,5% |

Source : Global Wind Report 2018. Global Wind Energy Council, 2019, www.gwec.net

Annexe 2 : Coût de production actualisé (LCOE) du MWh éolien offshore. Projection pour les nouveaux projets sur la période 2018 – 2040 : Union européenne, Chine, États-Unis

Source : Offshore Wind Outlook 2019, Special Report. International Energy Agency, 2019, www.iea.org

Actualisation de mars 2023 : Les éoliennes ont actuellement mauvaise presse. On les accuse de dévaster les paysages, de tuer les oiseaux et les vaches, de bétonner les terres, de coûter cher aux contribuables, de polluer (recyclage, utilisation de terres rares)… et même de favoriser l’usage des énergies fossiles, en raison de leur « intermittence ». Un expert de l’énergie examine et bat en brèche les nombreuses critiques adressées aux éoliennes : « Eoliennes, pourquoi tant de haine ? », par Cédric Philibert

Notes et références

[1] En 2018, comme cela se passe depuis plusieurs années, certaines installations de production éolienne anciennes et par conséquent moins productives, notamment en Europe, ont fait l’objet d’une déconstruction et, souvent, de repowering (remplacement par des machines plus performantes).

[2] Valeur provisoire pour l’année 2018. Dans l’attente de la publication des statistiques officielles relatives à la production d’électricité mondiale.

[3] En Annexe 1, sont décrits statistiquement le marché annuel des nouvelles installations éoliennes en 2017 et 2018 ainsi que les capacités de production éolienne onshore et offshore observées à la fin de chacune des années sur les principales zones géographiques internationales.

[4] Du fait de la déconstruction de certaines installations de production éolienne anciennes, le total des capacités à la fin de l’année est, dans certaines zones, inférieur à la somme des nouvelles capacités mises en service sur l’année ajoutées au total des capacités installées de l’année précédente.

[5] En Chine, la production annuelle d’électricité éolienne a dépassé en 2011 la production d’électricité nucléaire et s’en écarte désormais rapidement avec un taux de croissance annuelle moyen sur 10 ans de 38% contre 15,8%.

[6] En France, au début des années 2010, deux entreprises de grande taille (AREVA Wind et ALSTOM) se sont positionnées sur le marché des aérogénérateurs offshore en proposant des technologies innovantes et performantes : ADWEN (pour AREVA) et HALIADE produite à Saint-Nazaire (pour ALSTOM). Ces développements industriels ont été cédés respectivement à SIEMENS-GAMESA (en 2016) et à GENERAL ELECTRIC (en 2015)

[7] L’industrie éolienne a cependant créé des dizaines de milliers d’emplois qui subsistent en Europe (Allemagne, Danemark, Espagne ou Royaume-Uni.). Et même en France où l’on regrette l’absence d’acteurs industriels majeurs, la filière éolienne fournit du travail à forte valeur ajoutée à de nombreux sous-traitants qualifiés et à des bureaux d’études spécialisés, comme en témoigne le « 2019 Wind Observatory » publié par France Energie Eolienne (https://fee.asso.fr/wp-content/uploads/2019/10/2019-wind-observatory-final.pdf).

[8] On rappelle que dans le cas de l’énergie éolienne, c’est l’énergie « grise » qui est à l’origine des émissions de gaz à effet de serre (GES). L’énergie « grise », ou énergie intrinsèque, est la quantité d’énergie consommée lors du cycle de vie d’un matériau ou d’un produit : la production, l’extraction, la transformation, la fabrication, le transport, la mise en œuvre, l’entretien et enfin le recyclage, à l’exception notable de l’utilisation.

[9] Voir l’article : Développement mondial de l’éolien et criticité des matières premières, Bernard Multon, Echosciences, juin 2019, https://www.echosciences-grenoble.fr/articles/xcx

[10] La comparaison du coût de production du MWh éolien au coût de référence de l’électricité au niveau de tension requis relève d’une analyse complexe puisque la garantie de puissance n’est assurée que partiellement par l’installation éolienne.

[11] Le coût de production du MWh est habituellement désigné par Levelized Cost of Energy (LCOE) : il prend en compte le coût d’investissement et les dépenses d’exploitation et de maintenance actualisées rapportées au chiffre d’affaires actualisé sur la durée d’exploitation de l’installation de production électrique.

[12] Il existe un marché de « niche » qui concerne les éoliennes de petite puissance destinées à couvrir des usages en sites isolés. Dans l’immense majorité des cas, les installations de production éolienne sont raccordées au réseau public de distribution ou de transport d’électricité

[13] Opération de déconstruction des anciens parcs éoliens puis reconstruction communément appelée repowering.

[14] https://www.restable-project.eu/ Extrait : « REstable is a collaborative European project aimed at exploiting the synergies in the variability of renewable production to provide ancillary services to the grid ».

[15] https://hornsdalepowerreserve.com.au/

[16] https://www.renewableenergyworld.com/2019/09/11/australia-in-planning-for-multiple-massive-battery-projects/#gref

[17] Le facteur de charge annuel d’une installation de production d’électricité, exprimé en heures par an, est le rapport entre la production annuelle nette d’électricité livrée au réseau et la puissance nominale de l’installation électrique.

[18] Rapport du Department of Energy https://www.energy.gov/sites/prod/files/2019/08/f65/2018%20Wind%20Technologies%20Market%20Report%20FINAL.pdf

[19] TCAM (taux de croissance annuel moyen) ou CAGR (Compound Annual Growth Rate).

[20] En 2018 : les aérogénérateurs installés pour aménager les sites terrestres ont une puissance unitaire nominale comprise entre 2,5 et 5 MW, selon les sites et les pays. Pour les installations en offshore, la puissance unitaire nominale pour les projets les plus récents est comprise entre 8 et 10 MW

[21] Dans le passé, l’Agence Internationale de l’Energie (IEA) a systématiquement sous-estimé la croissance des filières de production d’électricité éolienne et solaire PV. Mais en 2009 l’IEA a commis une surestimation. Cela est expliqué dans l’article : https://www.lut.fi/documents/10633/70751/The-projections-for-the-future-and-quality-in-the-past-of-the-World-Energy-Outlook-for-solar-PV-and-other-renewable-energy-technologies-EWG-WEO-Study-2015.pdf

[22] Voir : World Energy Outlook 2009. International Energy Agency, 2009, www.iea.org

[23] GWEC : Global Wind Energy Council, www.gwec.net

Voir : Global Wind Energy Outlook 2016. Ce rapport compare le scenario central de l’IEA et les scénarios Advanced (all wind) et Moderate (all wind) soutenus par GWEC. On rappelle que le scénario « Blue Map » de l’IEA (2011) comporte plusieurs variantes et a pour objectif de réduire de moitié les émissions de CO2 du secteur énergétique à l’ horizon 2050 par rapport à celles de 2005 et ce, sans entraver le développement économique des pays en développement. Pour GWEC, le scenario « Advanced », le plus ambitieux, examine jusqu’à quel niveau l’industrie éolienne peut se développer en étant soutenue par toutes les politiques volontaristes en faveur des énergies renouvelables ; le scenario « Moderate » prend en compte les politiques pour le développement des énergies renouvelables qui existent effectivement

[24] Technology Roadmap, Wind energy. International Energy Agency, 2009, www.iea.org

[25] Les installations solaires PV relèvent d’une technologie à base de composants totalement statiques (pas de bruits mécaniques). Depuis dix à quinze ans, leur développement est spectaculaire dans les pays « riches ». Les installations solaires PV répondent aussi aux attentes des populations dans les pays en développement où elles peuvent assurer partiellement ou en totalité l’alimentation en électricité d’installations locales : pompage de l’eau, éclairage des bâtiments, usages internet et téléphone, entre autres.

[26] Rapport spécial consacré à l’éolien en mer : Offshore Wind Outlook 2019, Special report. International Energy Agency, www.iea.org Les Stated Policies Scenarios (SPS) expriment les politiques adoptées par les différents pays. Le Sustainable Scenario est sensé assurer un développement durable.

[27] Wind Europe, www.windeurope.org

[28] 380 GW soit 85% de cet objectif se trouvent localisés dans les zones maritimes du Nord de l’Europe : Atlantique Nord (France, Royaume-Uni, Irlande), Mer d’Ecosse, Mer Baltique.

[29] Il s’agit principalement des eaux territoriales qui s’étendent jusqu’à 12 milles nautiques soit 22 km au-delà des lignes de base et de la zone économique exclusive (ZEE) d’une largeur maximale de 200 milles soit 370 km au-delà des lignes de base

[30] Our energy, our future. How offshore wind will help Europe go carbon-neutral, November 2019. Wind Europe, www.windeurope.org

[32] Par ailleurs, l’Association mentionne qu’il y aurait au Nord de l’Europe 4 GW d’éolien offshore pour lesquels le LCOE serait compris entre 65 et 80 €2019/MWh, niveau de coût qualifié d’intermédiaire.

[33] Source : D’après le rapport : Our energy, our future. How offshore wind will help Europe go carbon-neutral, November 2019. Wind Europe, www.windeurope.org

[34] L’IEA dans le rapport spécial consacré à l’éolien offshore fournit les estimations suivantes au niveau mondial : 36 000 TWh par an en ne considérant que les sites avec une profondeur inférieure à 60 m et une distance inférieure à 60 km de la côte ; 420 000 TWh en considérant l’éolien flottant et des sites à des distances supérieures.

[35] Voir Annexe 2 : Aérogénérateurs pour les installations offshore. Historique et évolution des dimensions et de la puissance nominale

[36] Offshore Wind Outlook 2019, Special Report. International Energy Agency, 2019, www.iea.org

[37] En mer, la vitesse moyenne du vent est plus élevée qu’à terre et surtout, elle est plus régulière

[38] Le facteur de charge dépend en fait du gisement éolien et du choix technico-économique (dimensionnement, puissance nominale, etc.) fait pour les aérogénérateurs. Voir l’Article de l’Encyclopédie de l’Energie : https://www.encyclopedie-energie.org/energie-eolienne-de-son-gisement-a-ses-aerogenerateurs/

Avec un facteur de charge annuel approchant 60% (horizon 2040) en Europe, l’éolien offshore pourrait contribuer à la production de base du système électrique

[39] Voir Annexe 3 : Coût de production actualisé (LCOE) du MWh éolien offshore. Historique et prix relevés dans de récents appels d’offres. Projection pour les nouveaux projets sur la période 2018 – 2040 : Union Européenne, Chine, Etats-Unis

[40] Offshore Wind Outlook 2019, Special Report. International Energy Agency, 2019, www.iea.org

[41] Prévision de la puissance cumulée installée éolien offshore :

. Source IEA : au niveau mondial, entre 350 et 560 GW en 2040

. Source Wind Europe : objectif « volontariste », 450 GW en 2050 autour des pays européens, dont 380 GW sur les mers d’Europe du Nord

L’Encyclopédie de l’Énergie est publiée par l’Association des Encyclopédies de l’Environnement et de l’Énergie (www.a3e.fr), contractuellement liée à l’université Grenoble Alpes et à Grenoble INP, et parrainée par l’Académie des sciences.

Pour citer cet article, merci de mentionner le nom de l’auteur, le titre de l’article et son URL sur le site de l’Encyclopédie de l’Énergie.

Les articles de l’Encyclopédie de l’Énergie sont mis à disposition selon les termes de la licence Creative Commons Attribution – Pas d’Utilisation Commerciale – Pas de Modification 4.0 International.