Pas de transition des systèmes électriques vers des productions à base d’énergies renouvelables à apport variable (ENRv) sans développement d’installations de stockage. Ces dernières sont indispensables à l’équilibre et à la stabilité du système. La baisse de coûts de certaines techniques de stockage, notamment les batteries lithium-ion, rendrait ainsi crédible la voie d’une autoproduction à base de panneaux photovoltaïques (PV). Ne sous-estime-t-on cependant pas certaines difficultés ?

Dans les pays développés engagés dans des politiques de décarbonation à base d’énergies renouvelables, le stockage électrique figure parmi les priorités de l’action. C’est le cas de l’Allemagne avec sa politique de l’Energiewende qui vise à développer jusqu’à 80% d’ENR dans le secteur électrique d’ici 2050, notamment en subventionnant les batteries associées aux panneaux PV (Lire : Allemagne : faisabilité d’un mix électrique à base d’énergies renouvelables intermittentes). C’est aussi le cas de la Californie qui se veut en pointe dans la décarbonation de son économie avec une politique très ambitieuse des ENRv en production électrique (50% en 2030), et qui s’est fixé un objectif de 1 325 MWe de stockage par les utilities sur leurs réseaux en 2025.

Il s’agit donc d’un développement autonome d’unités de stockage par le marché pour répondre aux nouveaux besoins du système électrique en services de flexibilité et de sécurité de fourniture que crée le déploiement des ENRv. Construit sur la base des revenus qu’un opérateur trouverait sur différents marchés organisés autour de l’électricité, un tel développement n’est pas du tout assuré.

On le comprend en se souvenant des différents services que peut apporter le stockage : l’appui à l’autoconsommation, l’appui aux productions ENR pour rendre leur production pilotable (dispatchable) comme celle des techniques conventionnelles ; la contribution aux services d’équilibrage et de réserves d’ajustement de fréquence dont a besoin le gestionnaire du système ; les possibilités d’économiser dans les capacités de pointe et dans les renforcements des réseaux dont les besoins sont accrus par l’intégration des ENRv en n’importe quel point du réseau de transport et de distribution. Ces services dépendent pour chaque unité installée, de la technique choisie, de la taille de l’unité et de ses caractéristiques techniques (vitesse de charge ou de décharge, rendement).

Avant la présentation des diverses fonctions techniques et économiques du stockage électrique (Section 2), il est indispensable d’examiner les différentes modalités de stockage, l’état de leur développement, ainsi que leurs caractéristiques qui conditionnent les services qu’elles peuvent rendre aux différents acteurs et au système électrique d’ensemble (Section 1). Suivront des interrogations sur les possibilités économiques de développements futurs des différentes solutions de stockage électrique (Section 3).

1. Les différentes techniques de stockage électrique

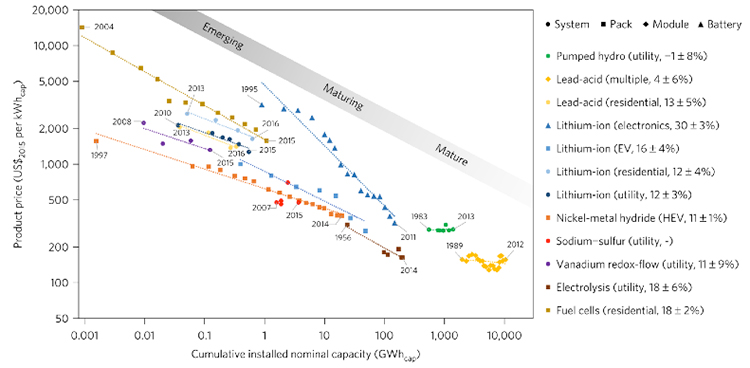

L’arrivée des différents types de technologies de stockage d’énergie électrique (SEE) dans le système est l’un des principaux changements attendus dans les années à venir, du fait des baisses de coûts prometteuses, permises par divers apprentissages. À plus ou moins longue échéance, les coûts des techniques de stockage pourraient descendre vers 50 à 100 €/MWh déchargé, ce qui les placerait à bon niveau (Figure 1). Cette évolution tient au passage actuel de ces technologies d’un marchés de niche à un développement à grande échelle en accompagnement de l’essor des renouvelables à différents niveaux.

Le stockage peut en effet être déployé aussi bien au niveau du réseau de transport qu’à celui des réseaux de distribution et à celui des consommateurs. Il peut offrir plusieurs services au système d’ensemble lorsqu’il est géré intégralement par le gestionnaire du réseau de transport (GRT) avec éventuellement les gestionnaires des réseaux de distribution (GRD) quand des stockages seront installés à ce niveau grâce aux réseaux intelligents (smart grids) puisqu’une partie des ENR intermittentes est branchée à ce niveau. Il en va de même pour le propriétaire individuel, lorsque le stockage est installé derrière le compteur et couplé avec sa propre production par panneaux PV.

D’un point de vue technique, les technologies de stockage peuvent être classées selon le processus de conversion d’énergie impliqué[1], à savoir :

- l’énergie mécanique, incluant le stockage hydraulique pompé, le stockage d’énergie de l’air comprimé et les volants d’inertie ;

- l’énergie électrochimique, constituée de batteries telles que les divers types de technologies Li-ion, les batteries plomb-acide avancées, mais aussi les batteries à circulation telles que les batteries Vanadium-Redox et Zinc-Brome (Lire : Accumulateurs : le futur du stockage d’énergie).

- l’hydrogène (H2) qui impliquent des technologies combinant des électrolyseurs et des piles à combustible (FC); ou bien encore, à la place des piles à combustibles, une transformation de l’hydrogène en méthane, utilisé ensuite dans une centrale à gaz en cycle combiné, ce qu’on appelle le « power to gas » supposé permettre des transferts inter-saisonniers d’énergie électrique (Lire : Les piles à combustibles et La production d’hydrogène vert).

- les principes électromagnétiques tels que le stockage de l’énergie magnétique supraconductrice, via les supercondensateurs (Lire : La supraconductivité et ses applications).

Les deux dernières catégories sont bien loin de la viabilité économique, notamment le « power to gas » qui fascine nombre d’ingénieurs par son utopie d’un système électrique entièrement décarboné dont le nucléaire aurait été banni et qui reposerait donc entièrement sur des ENR. Ce n’est que dans un tel système que le stockage inter-saisonnier pourrait avoir une utilité, mais ce serait ignorer un rendement d’ensemble très faible de 20-25%, et un bilan économique qui restera très longtemps négatif avec un coût très élevé par kWh restitué.

En revanche, l’état de développement des deux premières catégories mérite d’être examiné.

1.1. Les stockages basés sur la transformation en énergie mécanique

Dans la première catégorie des stockages par transformation en énergie mécanique, les stations de transfert d’énergie par pompage (STEP) sont la technique la plus mature des techniques de stockage. Elles sont déjà couramment installées dans les systèmes électriques de pays développés (140 GWe installés dans le monde dont 43 GWe en Europe et 4,2 GWe en France, la centrale principale étant la STEP de Grand’Maison avec 1,6 GWe (Lire : Les stations de pompage). Les sites équipables en France et en Europe se sont raréfiés, mais un certain nombre d’équipements avec réservoirs pourraient être rééquipés pour devenir des STEP à des coûts raisonnables.

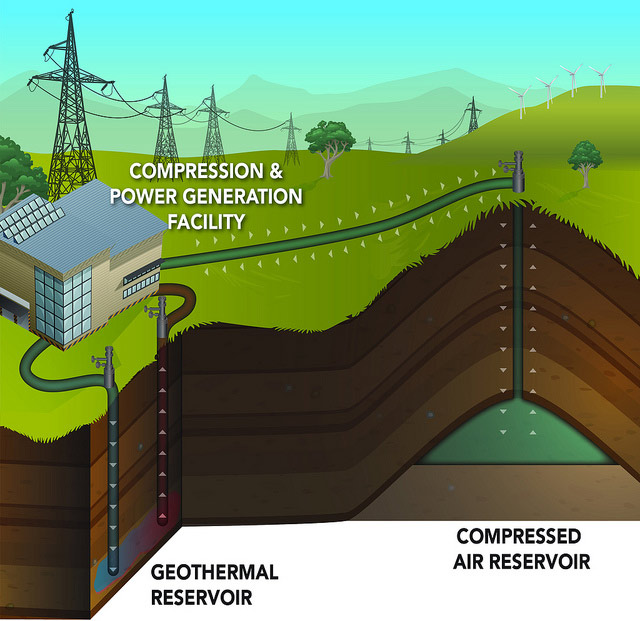

Le stockage de l’énergie à air comprimé est moins connu. Il consiste à comprimer de l’air en consommant de l’électricité en heures creuses. Dans le cas d’un système à large part d’ENRv, il s’agit donc de stocker de l’énergie en heures de surplus de production des ENRv dans le système puis de le détendre dans une turbine pour restituer une partie de l’électricité initiale dans un temps de décharge allant de quelques minutes à deux-trois heures. Plusieurs techniques existent qui se distinguent entre elles par la gestion du refroidissement et du réchauffage de l’air lors des phases de compression et de détente. Par exemple la technique adiabatique qui est la plus au point consiste à récupérer la chaleur de l’air après compression dans un stockage thermique pour utiliser cette chaleur lors de la phase de détente de l’air. Moins coûteux, le stockage diabatique n’inclut pas de techniques de récupération et de restitution de chaleur (Figure 2).

Le stockage se fait dans des cavités géologiques. Deux unités de stockage à air comprimé ont été développées dans le monde : l’une installée aux États-Unis avec une capacité de 110 MWe avec un temps de décharge de 26 heures, l’autre en Allemagne à Huntorf avec une capacité de 290 MWe avec un temps de décharge de trois heures.

La technique des volants d’inertie consiste à stocker de l’énergie dans une masse tournante sous forme cinétique de façon à pouvoir l’utiliser lorsque l’équilibre du système l’exige. Deux volants expérimentaux de 775 tonnes et de 9 mètres de diamètre pour fournir 1 MWh à une puissance de 400 MWe en décharge sur ¼ d’heure ont été testés au cours des années 1980, près d’Oxford. Récemment, 200 volants d’inertie d’une capacité individuelle de 100 kW ont été installés pour fournir des services de réglage de fréquence au système électrique de l’État de New York.

1.2. Les stockages électrochimiques

Du côté des batteries, à côté des traditionnelles au plomb utilisées dans les automobiles et des piles alcalines à destination des usages électroportatifs, des éclairage de secours et en aéronautique, le progrès a bénéficié à des unités de stockage électrochimique résistant à de nombreux cycles, avec de bons rendements et une bonne densité énergétique : batteries Sodium-Sulfure (NaS) pour stockage stationnaire, batteries métal-air, batteries lithium-ion et batteries circulaires REDOX, ces deux dernières techniques apparaissant les plus prometteuses pour les réseaux électriques.

Les accumulateurs Lithium-Ion, sur lesquelles s’est concentrée une partie importante de la recherche et développement (R&D), ont pour caractéristiques une grand densité énergétique et de puissance (10 fois plus que les batteries au plomb), ainsi qu’un un excellent rendement de 90%. Elles bénéficient en outre de plus grandes profondeurs de décharge, mais aussi de plus de souplesse (pas de nécessité de décharge et recharge complète) avec un impact limité sur leur durée de vie. Toutefois au stade actuel la technique présente encore des risques d’emballement thermique. Des unités industrielles empilant des accumulateurs Li-ion ont commencé à être réalisées pour des réseaux intégrant d’importantes capacités d’ENRv. Un dispositif de 20 MWe a été installé dans le système PJM du nord-est américain pour offrir un service de réglage de fréquence au réseau[2]. L’unité de batteries Li-ion de Tesla de 100 MWe a été installée auprès d’une ferme éolienne de 300 MWe dans l’état d’Australie du sud, fin 2017. En Grande-Bretagne, un projet de 49 MWe est en cours de réalisation sur le réseau de National Grid, courant 2018.

De leur côté les batteries à circulation REDOX (ou batteries à flux) possèdent la particularité de stocker l’énergie rechargée dans deux électrolytes Zn+ et Br- contenus dans des cuves distinctes. Les réactions électrochimiques de charge et de décharge se déroulent par circulation des produits chimiques en solution à la surface des électrodes. Il existe de nombreux concepts de piles REDOX, les plus établis étant à base de sels de vanadium. Ce concept permet d’augmenter la capacité en énergie indépendamment de celle de puissance. La durée de vie et le nombre de cycles garantis de ces batteries sont aussi importants que ceux des batteries Li-ion mais leur efficacité est plus faible. Des projets sont installés à King Island en Tasmanie avec une batterie de capacité moyenne de 200 kW/4 heures ou de 400 kW/10’’ en période de pointe et au Japon où, depuis 2005, une unité de 4 MW/90’ est associée à une ferme éolienne tandis qu’une unité de 15 MW/60 MWh a été construite en 2015 par Sumitomo. En Chine, sont en cours d’installation Dalian, 200 MWe/800 MWh et Primus Power 25 MWe/75 MWh.

1.3. Les caractéristiques déterminantes des services rendus par une technique de stockage

Les caractéristiques-clés des technologies de stockage qui déterminent les services économiques qui peuvent être rendus au système électrique, ou à un investisseur-exploitant dans des secteurs électriques libéralisés, sont la taille, le rapport puissance sur énergie, la vitesse de décharge et de recharge, le rendement et le nombre de cycles de charge-décharge qu’elles peuvent supporter sur leur durée de vie (vieillissement). Le stockage à court terme correspond à de petites périodes de cycle allant de quelques secondes à quelques heures, tandis que le stockage à long terme s’étend de quelques heures à plusieurs semaines (Tableau 1). La capacité à suivre un signal de commande rapide pour la régulation de la fréquence, qui demande des temps de montée en puissance courts, est différente selon les vitesses de décharge. La taille de l’installation détermine aussi son placement dans le système au niveau du réseau de transport ou des réseaux de distribution, au niveau décentralisé ou encore derrière le compteur d’un consommateur qui autoproduit.

Tableau 1 : Caractéristiques des différentes techniques de stockage électrique.

|

Technologies

|

Taille

en kW/MW

|

Charge

minimale

en stockage

|

Temps de décharge à la puissance nominale

|

Rendement

|

Coût projeté en 2020**

€/kWh déchargé

|

|

Supercondensateur

|

10kW-10MW

|

Secondes

|

nd

|

||

|

Volants d’inertie

|

10kW-1MW

|

Secondes

|

80%

|

3500

|

|

|

Batteries Li-ion

|

1kW-1MW

|

20%

|

Minutes (20’-2h)

|

80-90%

|

300-400

|

|

Batteries NaS

|

15MW

|

10%

|

Minutes (20’-2h.)

|

80-90%

|

330

|

|

Batteries de type flux REDOX*

|

100kW-15MW

|

10%

|

Heures p.ex 3h.

|

70%

|

1500

|

|

Stockage adiabatique à air comprimé

|

10 -200 MW

|

15%

|

Heures p.ex.5h

|

50%

|

750

|

|

Station de pompage

|

200-1000 MW

|

10%

|

Heures p.ex.24h.

|

75-80 %

|

.nd.

|

|

*Batteries dites aussi à circulation comme la VRFB : Vanadium redox flow batteries

** Sources sur les coûts : Carlsson, 2014 ; Zerrhan et Schill, 2015 ; Zackaeri et Syri , 2015 ; Schidt et al., 2017.

|

|||||

Mais ces baisses de coût potentielles n’indiquent pas forcément que les techniques de stockage électrique se développeront spontanément dans le secteur électrique avec des parts croissantes d’ENRv. Il faut que les unités à installer trouvent une valorisation économique des services qu’elles peuvent offrir et, pour ce faire, que l’organisation et la régulation du secteur électrique concerné puisse permettre aux investisseurs de trouver des revenus suffisants sur des marchés des services auxquels participent leur unité de stockage, à côté des marchés de l’énergie et de capacité.

Pour comprendre cette diversité de revenus potentiels, il faut se représenter les différents étages d’un marché électrique, comprenant le marché de l’énergie à pas horaire, les marchés de produits d’équilibrage, le marché de services-système et au-dessus, le mécanisme marché de capacité qui rémunère la puissance garantie (Annexe).

Tableau 2 : Les services rendus par les différentes technologies de stockage selon la durée et la vitesse de décharge

|

Technologies

|

Taille

kW/MW

|

Temps de décharge

|

Localisation dans le système

|

Services rendus

|

|||

|

Qualité du produit

Règlage fréquence

|

Résolution contraintes de réseaux

(court terme)

|

Gestion du système d’électricité de gros

(Arbitrage)

|

Contribution à capacité

de pointe/au renforcement du réseau

|

||||

|

Supercapacitor (onduleur)

|

10kW

-10MW

|

Secondes

|

Réseau de distribution

|

+

|

+

|

||

|

Volant d’inertie

|

10kW-1MW

|

Secondes

|

Réseau de distribution

|

||||

|

Batteries Li-ion

|

1kW

-1MW

|

Minutes/ heures

|

Individuel & Réseaux de distribution

|

+

|

+

|

-/+

|

|

|

Batteries NaS

|

15MW

|

Minutes/ heures.

|

Réseaux de distribution et transport

|

+

|

+

|

-/+

|

|

|

Batteries de type flux redox

|

100kW- 15MW

|

Heures.

|

Réseaux de distribution et transport

|

+

|

+

|

-/+

|

|

|

Stockage adiabatique à air comprimé

|

10 MW-

200 MW

|

Heures

|

Réseau de transport

|

+

|

+

|

||

|

Station de pompage

|

200MW-

1000 MW

|

Heures (24h. et plus)

|

Réseau de transport

|

+

|

+

|

||

Le stockage présente la possibilité d’offrir plusieurs services, à savoir : stocker l’énergie des installations solaires dans le résidentiel et le tertiaire, gérer les moments d’injections d’énergie provenant des installations éoliennes ou PV dans le système en attendant des prix plus élevés (arbitrage), fournir des services-système de régulation de fréquence, améliorer la gestion du réseau de transport ou des réseaux de distribution du fait des nouvelles congestions créées par les nouvelles éoliennes ou fermes PV, et contribuer à la sécurité de fourniture en pointe et pendant les périodes critiques. Les services que peuvent offrir chaque technologie de stockage interviennent sur des échelles temporaires différentes (Tableau 2). Ces services dépendent des caractéristiques de chaque technique, tandis que la taille des unités détermine leur niveau d’insertion dans le système électrique (niveau système de transport, niveaux HT ou MT dans les réseaux de distribution, ou encore niveau des autoproducteurs).

2. Les différentes fonctions et services économiques des stockages électriques

Ces fonctions sont les suivantes : l’appui à l’autoconsommation des productions individuelles ou communautaires par panneaux PV ; le complément aux solutions d’électrification décentralisée dans les pays en développement ; l’arbitrage entre moments de production et d’injection des productions ENRv sur le réseau et les services rendus par les stockages à l’économie du système avec le développement de l’offre de services de réglage de fréquence (service système) pour absorber la variabilité des productions ENR, participer à la résolution des problèmes de congestion de réseau qu’elles provoquent et contribuer à la sécurité de fourniture de long terme.

2.1. Faciliter l’autoconsommation des productions individuelles par panneaux PV

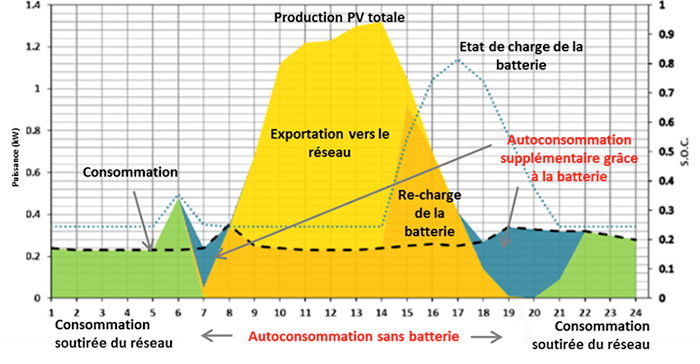

C’est l’une des premières applications auxquelles on pense. Grâce à l’adjonction du stockage par batteries chez les autoproducteurs individuels ou commerciaux équipés de panneaux photovoltaïques, une plus grande partie de la production PV individuelle peut être autoconsommée plutôt que d’être exportée vers le réseau. Cette production n’est en effet jamais en phase avec l’appel de puissance de l’autoproducteur. Celui-ci est nécessairement raccordé au réseau pour satisfaire ses besoins de fourniture complémentaire. Avec une batterie dimensionnée à sa capacité de production, il peut réduire ses achats au réseau, les kWh stockés pouvant être consommés plus tard au moment où la production PV s’arrête. Le stockage par batteries améliore donc l’adéquation de la production à la consommation individuelle. Le taux d’autoconsommation est élevé. En pratique celui associé à un panneau de 3 kW peut passer de 30% à 50-60% en Allemagne avec une batterie de 1 kW disposant d’une vitesse de charge de cinq heures (Figure 3).

L’adjonction de batteries permet d’améliorer l’économie de l’installation PV en limitant les achats d’électricité au réseau à un tarif élevé, cet avantage pouvant être accru si ce tarif est différencié entre heures de pointe (le matin et en soirée quand le soleil s’efface) et heures de base pendant la journée. La réduction des coûts d’ensemble de son approvisionnement est d’autant plus importante pour l’autoproducteur que le stockage d’électricité s’effectue pendant des heures où les tarifs de détail, plus ou moins alignés sur les prix du marché horaire de gros, sont bas, tandis que l’énergie qui a été stockée est consommée quand les prix sont plus élevés, notamment pendant les heures de pointe de la journée.

Ceci étant, si ces propriétés du couplage d’un équipement PV avec des batteries apparaissent séduisantes pour qu’on s’achemine vers le nouveau monde de la productions décentralisée dont on parle beaucoup, l’économie pour le système d’ensemble auquel les autoproducteurs restent raccordés n’est absolument pas assurée.

Certes, l’autoproduction individuelle complétée par une batterie peut être rentable pour un particulier par rapport à l’achat d’électricité aux tarifs de détail dans les pays où les prix sont élevés. Lorsque le coût de l’énergie autoconsommé, lié au coût d’investissement des panneaux PV, est inférieur au tarif d’électricité, on parle de parité réseau. Tel est le cas en Allemagne où on observe un décollage du modèle depuis 2013-2015 : les auto-productions par panneaux PV s’y sont développées avec un dispositif où ne sont rémunérés que les surplus de production à un tarif d’achat inférieur aux prix de détail TTC. Il ne s’agit cependant que d’une compétitivité apparente. La vraie raison n’est pas principalement la baisse des coûts des panneaux PV et des batteries mais la présence de taxes et de redevances élevées, ces dernières servant à financer le surcoût de promotion des ENR électriques qui est vite très élevé, notamment du fait des tarifs d’achat notamment.

En reprenant l’exemple de l’Allemagne, alors que le tarif de détail hors taxes est de 110 €/MWh (dont 50 €/MWh pour l’énergie) en 2016, la redevance pour les ENR se monte à 65 €/MWh (soit plus chère que le prix de l’énergie), les autres taxes à 75 €/MWh, le tout arrivant à 250 €/MWh. Pour procéder à une comparaison, le tarif de rachat de l’électricité PV aligné plus ou moins sur le prix de revient du MWh d’une installation PV individuel se situait à 130 €/MWh environ.

Par ailleurs, l’économie d’ensemble du système électrique est altérée par cette évolution car les signaux tarifaires sur les différents services offerts par le système à l’autoproducteur ne sont pas efficaces. En effet, ils ne reflètent pas les coûts réels des services rendus à l’autoproducteur, dès lors que celui-ci recourt à la fourniture du réseau pendant les heures où l’énergie de ses panneaux PV, restituée par la batterie, n’est pas suffisante pour satisfaire ses besoins.

Alors que les coûts du distributeur, qui sont essentiellement des coûts fixes d’infrastructures, restent inchangés malgré les autoproductions d’un nombre croissant de clients raccordés, ses recettes baissent, l’empêchant de couvrir ses coûts fixes. En effet, les recettes du distributeur comprennent les recettes liées à l’abonnement (la partie fixe) et à la partie « énergie » du tarif, c’est-à-dire celle qui est fonction de la quantité transportée. Les abonnements seuls sont loin de pouvoir couvrir les coûts de réseau. Ici l’autoproducteur ne paie pas l’intégralité du coût du service de distribution. Les tarifs des services de réseau sont basés très majoritairement sur l’énergie, et non pas sur la puissance qui est le service de garantie de distribution et de fourniture offert à l’autopoducteur. Les recettes non perçues sont reportées sur les autres consommateurs, dont des ménages détenteurs de revenus bien inférieurs à ceux qui ont les moyens de financer l’installation de leurs panneaux PV. En d’autres termes, l’autoproducteur ne paie pas le service de garantie de fourniture par le système centralisé et les réseaux de transport et de distribution nécessaires pour acheminer l’électricité complémentaire au moment où l’autoproducteur en a besoin.

Cette difficulté conduit à mettre le doigt sur un problème fondamental du développement du stockage et de la production décentralisés d’électricité par des ENR que soutiennent des politiques de subventions du système PV et des batteries : toujours en Allemagne 40 000 équipements avec batteries ont été subventionnées en 2016 à hauteur de 500 €/kW de batteries à concurrence de 30 kW. Un développement de ce système à grande échelle non seulement met en cause l’économie d’ensemble du système lui-même en conduisant les autoproducteurs à ne pas payer les services qui leur sont rendus, mais il entraîne aussi des effets dits redistributifs, au détriment des petits consommateurs qui paient les services du distributeur plus que ce qu’ils devraient et qui financent de fait une partie de la politique en faveur des ENR. Étant donné que les tarifs du service de réseau sont basés sur l’énergie, une augmentation du nombre d’autoproducteurs signifie qu’une plus grande partie des coûts du réseau sera répercutée sur les consommateurs qui ne sont pas capables de financer l’installation de panneaux PV et de produire leur propre électricité. Ce problème commence à être mis sur la table, mais il est difficile d’expliquer et de faire comprendre qu’à cause des défauts de « régulation économique » du système électrique, l’optimisation globale de long terme du système électrique et les optimisations individuelles ne convergent pas.

D’ailleurs, en imaginant que les auto-consommateurs paient le juste prix du service que leur rend le réseau, le développement des pro-consommateurs (prosumers), à savoir des autoproducteurs-autoconsommateurs équipés de batteries, présente d’autres défauts par rapport à l’économie d’ensemble du système auquel ils restent intégrés. En effet, tandis que des capacités de stockage sont installées par les prosumers, le système d’ensemble auquel ils sont intégrés n’en a pas réellement besoin pour gérer la variabilité de l’ensemble des productions ENRv dont celles des autoproducteurs individuels ou collectifs (communautés d’énergie). Les batteries individuelles de stockage ne sont pas exploitées dans le sens d’un équilibrage du système d’ensemble. En outre, la ressource de flexibilité n’est pas, et de loin, la moins chère à installer, par rapport à d’autres ressources de flexibilité dont les grosses unités de batteries qui seraient installée sur le réseau à un coût trois fois moins élevé par MWh, ou encore les programmes des agrégateurs d’effacement[3].

2.2. Le stockage comme complément aux solutions d’électrification décentralisée dans les pays en développement

L’appui au développement de l’approvisionnement en électricité du monde rural dans les pays en développement constitue le cas où le stockage électrochimique peut trouver sa pleine signification économique pour l’électrification décentralisée. L’extension des réseaux n’y est pas toujours la solution à privilégier. Les solutions de mini-réseaux ou celles hors réseau à base d’électrification individuelle à base de kits de panneaux PV et de batteries sont moins coûteuses et moins demandeuses en capitaux qui peinent ensuite à trouver une rentabilité avec l’électrification par réseau de distribution ruraux (Lire : L’approvisionnement en énergie des populations d’Afrique non raccordées au réseau : diagnostic et solutions).

L’économie des solutions à base de mini-hydraulique et de panneaux PV est à comparer à celle d’une fourniture par des groupes électrogènes alimentés au diesel ou aux biocarburants dépendant du transport. Ces solutions, à service rendu égal, peuvent être économiques à condition de comporter une capacité de stockage élevée par rapport aux besoins de puissance, pour permettre une fourniture assurée notamment pendant les heures de nuit et en cas de baisse des apports solaires ou hydrauliques.

En revanche, la solvabilité des ménages peut constituer un obstacle majeur pour la solution des kits « PV + batteries », mais il existe désormais des offres de services électriques dans lesquels les kits sont fournis par des compagnies spécialisées qui en assurent aussi la maintenance, en contrepartie d’un loyer mensuel assez modique payable par les téléphones portables. Grâce à ces kits, les clients peuvent s’éclairer, recharger leur téléphone et alimenter un certain nombre d’équipements électroménagers. Plus de 100 000 clients ont été ainsi équipés en Tanzanie et au Kenya depuis 2011. En Côte d’Ivoire, Électricité de France (EDF) a monté en 2016 une co-entreprise du nom de ZECI avec une start-up californienne OffGrid Electric pour commercialiser ce type de kits avec l’ambition de desservir deux millions d’ivoiriens (500 000 ménages) d’ici quelques années. (Lire : L’électrification rurale de l’Afrique sub-saharienne et Quelles transitions énergétiques en Afrique subsaharienne ?).

2.3. L’association d’un stockage à une centrale PV ou éolienne en vue d’une livraison pilotable au réseau

En plaçant une unité de stockage auprès d’une ferme éolienne ou PV, cette fonction consiste à rendre pilotable (dispatchable) sa production en lissant sa livraison au système. Plus précisément, dans les systèmes de marchés libéralisés, elle consiste à stocker son énergie produite en heures creuses lorsque les prix sont bas, pour la livrer au réseau et au marché pendant les heures de pointe lorsque les prix sont plus élevés, ce que rend possible un cadre règlementaire dans lequel les producteurs ENRv n’ont plus de priorité d’injection dans le système et sont exposés aux prix du marché horaire.

L’intérêt d’une telle application par rapport au système doit être relativisé dans les économies développées dont le système électrique est mature et bien maillé, car il est bien plus intéressant de gérer l’intermittence au niveau de l’ensemble du système. À ce niveau, en effet, on peut bénéficier du foisonnement des productions variables et organiser de façon efficace l’adossement à l’ensemble des « ressources flexibles » pour fournir le service de « réserves rapides », parmi lesquelles les techniques de stockage ne sont plus que l’une ressources possibles. Les autres sont le recours aux programmes d’effacement de la demande mis en place par les agrégateurs d’effacement, les turbines à combustion de montée en puissance très rapide (à rampe rapide)[4], ainsi que l’appel aux importations via les interconnexions.

Quand le problème posé par la production intermittente d’une unité éolienne ou PV se situe au niveau du réseau de distribution, le gestionnaire du réseau de distribution (GRD) comparera aussi le recours à différentes solutions pour gérer ce problème : à court terme, écrêtement de la production éolienne (contre rémunération du producteur « écrêté ») ; à long terme, renforcement des lignes ou installation de stockage. Cette solution tend à être la solution de dernier ressort dans les systèmes bien maillés et dont les marchés sont libéralisés car les principes de la concurrence empêchent les gestionnaires de réseau (les GRD, comme les GRT) de décider d’installer et de gérer des unités de stockage, comme c’est le cas dans l’Union européenne.

Ceci dit, la solution du stockage présente un intérêt fort dans les zones insulaires avec beaucoup moins de réseau maillé, de marge de réserve et de foisonnement des productions ENR-variables, et dans l’absence d’interconnexions avec d’autres systèmes. Le recours à ces solutions de stockage permet de développer à plus grande échelle les productions ENR. C’est ainsi que dans les Départements et territoires d’outre-mer (DOM-TOM), deux appels d’offres de productions d’ENR incluaient une contrainte de stockage sur les développeurs définie par un profil lissé de livraisons au réseau ou de reports de livraison pendant les heures de pointe (Lire : Stockage d’énergie renouvelable sous forme d’hydrogène pour sites isolés).

Cette solution présente aussi un intérêt dans les systèmes électriques des pays en développement au réseau moins maillé et moins dense que dans les pays développés. Le stockage abaisse les coûts de système résultant des productions intermittentes des grands équipements éoliens et de fermes PV. Il est intéressant de rendre plus pilotables les productions des grandes fermes PV ou centrales éoliennes qui se développent depuis peu (2015) dans de nombreux pays (Inde, Pakistan, Afrique du sud, Maroc, Égypte, ou autres) dans le cadre de contrats de long terme à prix garantis avec les compagnies publiques.

Mais on peut aussi trouver des cas dans les pays développées à réseau peu dense. Ainsi, en Australie, une unité de batterie Li-ion de 100 MW/129 MWh de la technologie Panasonic-Tesla a été installée fin 2017 en couplage avec la ferme éolienne de 300 MWe à Horsndale, développé par NEOEN (Néo-énergies), une compagnie à capitaux français. Toutefois cette installation n’a été rendue possible que par le soutien d’un contrat de long terme, avec l’État d’Australie du Sud, qui garantit le revenu de l’équipement en batteries.

2.4. Arbitrer entre moments de production et d’injection des productions ENRv sur le réseau

Dans une logique voisine de celle des producteurs ENRv utilisant le stockage par batterie, cette fonction s’inscrit clairement dans une logique financière. Une unité de stockage de taille moyenne installée par un investisseur permettrait de stocker des MWh pendant les heures durant lesquelles les prix sont bas pour les déstocker pendant les heures de pointe lorsque les prix sont élevés. C’est une stratégie de trader arbitrant entre les prix des marchés horaires successifs[5]. Elle pourrait être celle d’un propriétaire d’une station de pompage avec des arbitrages portant sur la semaine, plus difficilement sur le mois. Tout dépend de la quantité d’énergie pouvant être stockée et du rapport de l’énergie stockée à la puissance lors de la décharge, lequel détermine le temps de décharge.

C’est aussi une stratégie de producteur possédant des centrales de plusieurs types dont des ENRv et qui cherche à optimiser ses revenus : il utilise les productions des centrales de base à coûts de combustible faibles pendant les heures creuses lorsque les prix sont bas, pour restituer les MWh stockés pendant les heures de pointe ; cela lui évite d’utiliser ses turbines à combustion à coûts de combustible élevés et de limiter le nombre de leurs démarrages qui fatiguent le matériel et augmentent les coûts d’entretien. Le report d’injection des MWh est le plus intéressant dans les systèmes comportant une part importante de production par des centrales de base à coût d’exploitation faible (le nucléaire) ou une part élevée de productions fatales par les ENRv ou des équipements hydrauliques au fil de l’eau. C’est une fonction idéale pour les centrales de pompage STEP qui remontent l’eau de leur bassin inférieur vers leur bassin supérieur pendant les heures creuses de la journée ou de la semaine. Ces stratégies d’arbitrage sont gagnant-gagnant pour l’efficacité économique du système d’ensemble puisqu’elles peuvent permettre de réduire les coûts d’exploitation et de combustibles moyennant un moindre recours aux turbines à combustion en heures de pointe.

Les revenus futurs d’une unité de stockage destinée principalement à l’arbitrage ne sont cependant pas simples à appréhender par anticipation pour décider de l’investissement en fonction des revenus attendus. Si les différences entre les prix d’heures creuses (nuit) et ceux d’heures de pointe (jour) se réduisent du fait de la poussée des productions photovoltaïques dans le système, du fait du dispositif hors marché des tarifs d’achat, la rentabilité des STEP en projet peut en être si affectée que les projets seront abandonnés. Tel a été le cas, au cours des années 2000, de quatre projets dans les Alpes suisses bien connectées au système allemand, condamnés en raison des capacités importantes de PV installées en Bavière, ce qui a réduit l’écart entre les prix de jour et les prix de nuit sur le marché électrique EPEX.

2.5. Les services rendus par le stockage au système électrique

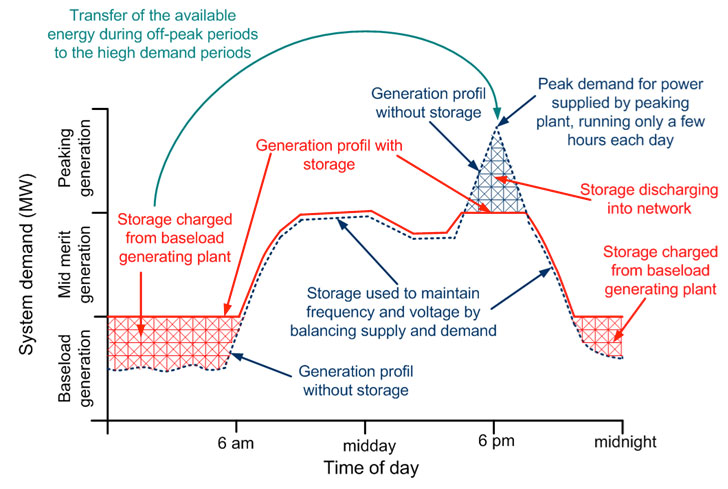

Les stockages rendent des services à l’économie d’ensemble du système avec le développement de l’offre de services de réglage de fréquence (services-système) pour absorber la variabilité des productions ENR, en participant à la résolution des problèmes de congestion de réseau que ces productions génèrent et en contribuant à la sécurité de fourniture de long terme dont l’enjeu est accru par la présence de ces productions ENRv (Figure 4).

2.5.1. L’offre de services de réglage de fréquence

Le développement des stockages permet d’améliorer la capacité du système à absorber la variabilité des productions ENR. Les réseaux électriques connaissent des déséquilibres continus entre la production d’électricité et la consommation, avec des millions d’usages non corrélés qui désormais sont accrus par les fluctuations des productions des ENRv. Ces déséquilibres font dévier la fréquence du courant électrique de la norme de 50 Hz, ce qui peut endommager les équipements sensibles. S’ils ne sont pas contrôlés, ils peuvent devenir trop grands et affecter la stabilité du réseau. Les systèmes de stockage sont particulièrement bien adaptés à la régulation de fréquence en raison de leur temps de réponse rapide et de leur capacité à se charger et décharger rapidement.

Dans des systèmes à forte contribution d’ENRv, le réglage de fréquence pour assurer l’équilibre offre-demande en temps réel est rendu particulièrement complexe. Il nécessite la mobilisation de différents types de réserves de caractéristique dynamiques différentes : les réserves primaires (Frequency Containment Reserves) qui agissent automatiquement en 30 secondes, le temps de stabiliser la fréquence ; les réserves secondaires (Frequency Restoration Reserves) qui agissent aussi automatiquement, mais en quelques minutes ; et les réserves tertiaires (Replacement Reserves) qui sont, elles, activées manuellement en 15 à 30 minutes pour remplacer les réserves précédentes afin de maintenir la fiabilité du système et faire face à d’éventuels nouveaux incidents.

L’utilisation des services-systèmes (réserves de réglage de fréquence), qu’offrent les équipements de production, constitue un coût pour les opérateurs de ces équipements, car ce sont autant de MWe qui ne sont pas utilisés pour produire et vendre sur le marché horaire. L’usage des services de batteries ou de stockage à air comprimé qui peuvent offrir des services du réglage de fréquence, du fait de leur réponse rapide (en moins d’une seconde pour certaines techniques), évitent les mises en réserve des capacités de production classiques, qui pourront alors être utilisées pour livrer de l’énergie au bon moment et tirer des revenus des marchés horaires de l’énergie de la meilleure façon.

Pour qu’il en aille bien ainsi, la rémunération des services de réglage de fréquence doit être effective et adaptée en conséquence. Elle est déjà différente d’un pays à l’autre. Parfois sans paiement comme en Italie, les services peuvent être rémunérés pour un contrat annuel attribué par un système d’enchères, qui permet de révéler la valeur du service de réserve comme en Allemagne, en France et au Royaume-Uni, ou encore par un paiement à la performance pour la rapidité de la réponse à l’appel du gestionnaire du système, comme dans certains systèmes électriques aux États-Unis. Ce mode de paiement a déjà encouragé les investissements dans l’installation d’une centaine de MWe de batteries dans les systèmes électriques des États Unis.

- Quid des services offerts par les batteries des véhicules électriques ?

Considérer les différents usages du stockage par batteries débouche invariablement sur la question des véhicules électriques (VEL) et de la participation éventuelle de leur batterie à la fourniture de services-systèmes aux gestionnaires de réseaux de transport ou de distribution dont la tâche d’équilibrage est compliquée par la présence d’importantes productions d’ENRv. L’idée est séduisante mais cette possibilité ne peut pas rivaliser avec les autres moyens pouvant offrir de tels services au gestionnaire du système qui en a planifié le développement.

À l’inverse, le contrôle de la gestion des recharges de batteries de VEL apparaît être un enjeu beaucoup plus efficace aux yeux des gestionnaires de réseau (Figure 5). En phase de charge de leurs batteries, les VEL pourraient apporter beaucoup de flexibilité grâce à plusieurs types d’actions : le lancement de la charge, son interruption et sa relance, la modulation de la puissance de charge, ou encore le décalage ou le report de la recharge. C’est typiquement un service d’effacement par le pilotage de la charge des batteries que peuvent offrir les propriétaires de VEL par l’intermédiation des agrégateurs qui gèreraient chacun plusieurs centaines de contrats avec des propriétaires de VEL. Ce service peut prendre de plus en plus d’ampleur au fur et à mesure de la croissance du parc de VEL. Au niveau du système d’ensemble, il permettrait d’économiser des investissements en moyens de production flexibles, notamment en turbines à combustion et en turbines à gaz.

À l’opposé, il est plus difficile de démontrer la valeur des services-système que pourraient offrir des agrégateurs jouant sur la décharge d’un grand nombre de batteries de VEL, ou que pourrait directement rechercher le gestionnaire de réseau. Des études ont montré que cette flexibilité offerte par les batteries de VEL a bien moins de valeur par rapport à des actions simples d’effacement sur la demande de puissance d’industriels et de consommateurs du secteur tertiaire. L’offre de services- système par les batteries des VEL est pourtant un argument que les promoteurs des VEL mettent fréquemment en avant pour donner une image de modernité et d’efficacité économique aux politiques coûteuses de déploiement de ce type de véhicule. Ils peuvent en effet souligner la capacité des VEL à s’intégrer de façon active dans les marchés électriques du temps réel (marché d’ajustement et des services-systèmes) et pas seulement en compliquant la gestion et le développement des réseaux de distribution électrique. En fait, le déploiement des VEL permettra d’abord et surtout le développement d’un potentiel important d’effacement de charge à côté des autres ressources de flexibilité, dont le potentiel classique d’effacement dans l’industrie et le secteur commercial (Lire : L’automobile du futur : quelle source d’énergie ? et L’automobile du futur : Les technologies énergétiques en compétition)

2.5.2. La participation du stockage à la résolution des problèmes de congestion de réseau dans les systèmes à forte contribution d’ENRv

La présence d’installation de stockages de divers types dans un système sert à faciliter la gestion du réseau de transport ou des réseaux de distribution que complique la présence de nombreuses unités d’ENRv. La possibilité d’installer des unités de stockage ouvre aussi des options dans la planification des investissements de réseau. Le stockage peut éviter de procéder à (ou de retarder) des investissements de renforcement du réseau que rendrait nécessaire l’implantation d’importantes capacités d’ENRv provoquant l’apparition de contraintes de réseau aux points de congestion. Ces derniers étant des problèmes situés en des points précis des réseaux, les stockages doivent être localisés au plus près des points de congestion que l’on souhaite gérer au mieux.

Les unités de stockage à installer ne sont cependant pas les seules solutions. Elles peuvent entrer en concurrence avec d’autres moyens de flexibilité comme des turbines à démarrage rapide, les effacements de consommation, les onduleurs avancés qui permettent des gestions fines du réglage de fréquence, ou encore l’écrêtement des productions éoliennes ou PV gênantes lorsque la règlementation définit des règles précises encadrant cet écrêtement. Ces autres options peuvent être préférées à l’installation d’une unité de stockage quand il s’agit d’investir en fonction des revenus à attendre de la vente des services-système et d’ajustement par l’unité de stockage, une fois installée.

En fait, le contexte de marché ne favorise pas ce genre de démarche à l’inverse du contexte ancien dans lequel les investissements de réseau et de production relevaient du planificateur du monopole de service public, planificateur qui pourrait déceler tous les bénéfices de l’unité de stockage pour le réseau si la régulation européenne des industries électriques n’interdisait pas que les opérateurs de réseau investissent et exploitent des unités de stockage de crainte qu’ils ne faussent le fonctionnement du marché horaire. Toutefois, on pourrait imaginer qu’un opérateur de réseau, entrevoyant le gain de retarder un investissement de réseau en installant un stockage en un point précis du réseau, suscite un investissement d’un opérateur indépendant dans une unité de stockage par un appel d’offre pour un contrat de long terme à revenus garantis qui assure la rentabilité de l’investissement. Reste à savoir si les règles ultra-libérales de la régulation électrique au sein de l’Union européenne permettront une telle initiative dans le futur.

2.5.3. La contribution des nouveaux stockages à l’adéquation de capacité du système

Le problème de la garantie de sécurité de fourniture en toute situation est compliqué par le développement des productions d’ENRs à grande échelle, dans la mesure où des situations de « pot au noir »[6] sans production éolienne ou PV pourraient survenir pendant les heures de pointe d’hiver en corrélation avec un épisode de grand froid. Dans les pays à fort développement du chauffage électrique comme la France, ce type d’épisode de grand froid a déjà incité à investir dans des équipements pour la pointe (turbines à combustion ou à gaz) et des programmes d’effacement, via les mécanismes de rémunération des capacités. C’est la motivation principale de la mise en œuvre du mécanisme de l’obligation décentralisée de capacité, décidée en France en 2017, qui se trouvera donc renforcée dans le futur par le développement des capacités éoliennes et PV.

L’installation d’unités de stockage qui vont contribuer à l’offre de services-systèmes peut aussi permettre d’éviter la construction d’une centrale de pointe supplémentaire. Ces unités participent donc à la sécurité de fourniture du système et à ce titre elles devraient bénéficier de la rémunération supplémentaire qu’offre le mécanisme de rémunération de capacité qui rémunère les MWe des centrales dont la disponibilité est garantie pendant les heures de pointe et les périodes critiques. Dans certains systèmes électriques aux États-Unis, qui sont aussi dotés d’un mécanisme de rémunération des capacités garanties, les unités de batteries en bénéficient déjà. Ainsi, des décisions d’investir dans des unités de stockage peuvent être déclenchées par des perspectives de revenus supplémentaires, en plus des revenus sur les marchés de services-systèmes et d’ajustement.

3. Les contraintes économiques du développement du stockage électrique

La baisse des coûts des différentes techniques de stockage, notamment ceux des batteries lithium-ion, ne suffit pas à assurer le basculement, imaginé par nombre d’analystes, du paradigme électrique centralisé vers un paradigme décentralisé basé sur des productions distribuées et individuelles à base de sources renouvelables intermittentes. À cela, deux raisons au moins. D’abord parce que c’est la valeur économique des services que rendra chaque nouvelle capacité de stockage d’une technique particulière dans le contexte du système auquel elle appartient, la part d’ENRv dans la production notamment, qui détermine les chances de son développement. Ensuite, parce ce que les marchés de chaque service de flexibilité doivent être assez développés pour fournir aux investisseurs dans des unités de stockage des revenus qui correspondent à cette valeur économique. Si tel n’était pas le cas, il faudrait s’en remettre à un planificateur qui puisse décider de l’optimisation du système électrique et des investissements qui en découlent pour atteindre les objectifs de décarbonation du système électrique en ne se servant que des ENRv, ce qui n’est plus vraiment dans l’air du temps.

3.1. Les difficultés d’évaluation des chances de développement des différentes techniques de stockage

Les anticipations de développement du stockage électrique et des différentes techniques concernées sont complexes à établir en raison de la diversité des services rendus par les stockages, mais aussi de la concurrence des stockages avec les solutions de flexibilité concurrentes, celles plus classiques comme les unités de production à rampe rapide, ou celles nécessitant moins de capitaux comme les programme d’effacements de la demande[7]. Les décisions de mise en œuvre sont aussi complexes à établir parce que la valeur économique des services rendus par une unité de stockage à installer évolue sous l’effet du propre développement des stockages électriques par une sorte d’auto-cannibalisation. Plus on en fait, plus la valeur économique de l’ensemble des capacités installées de stockage diminue.

Un second problème est plutôt celui d’un planificateur hypothétique et non plus celui d’un investisseur potentiel qui ne peut pas récupérer l’ensemble des bénéfices que son investissement procurerait à d’autres producteurs et gestionnaires de réseau : il consiste en ce que la valeur économique d’une nouvelle capacité de stockage d’énergie pour le système est liée à la structure du système existant ainsi qu’à ses contraintes de capacité et de congestion du réseau. Cette valeur économique dépend à la fois du mix technologique existant, notamment de la place de l’hydraulique et des ENRv dans la production, et de l’état du réseau de transport et de ses possibilités de développement. Ces dernières peuvent en effet être bloquées par des oppositions à l’installation de lignes de transport, alors que l’intégration croissante de productions éoliennes ou PV est susceptible de provoquer des congestions. En Allemagne où la majeure partie des capacités éoliennes vont être développées en mer ou près de la mer du Nord, le blocage de la construction de nouvelles lignes de transport à très haute tension (THT) et haute tension (HT) va créer de nombreux points de congestion. De ce fait, les modèles de simulation du système électrique allemand identifient l’intérêt d’installer 3000 MWe de stockage par batteries près des points de congestion du réseau dans les régions du nord de l’Allemagne.

De façon plus générale, le niveau d’intérêt d’un déploiement du stockage dépend très fortement des systèmes dans lequel il est réalisé, les différences étant particulièrement marquées entre ceux disposant d’un réseau bien maillé et ceux avec réseau dispersé fréquemment rencontrés dans certaines régions américaines ou australiennes, les économies émergentes et les pays en développement. Cet intérêt dépend également de l’importance de la pénétration des ENRv aux différents niveaux du système depuis la production centralisée et le transport jusqu’au consommateur final en passant par le réseau de distribution. Il dépend enfin de la préexistence d’équipements hydrauliques et notamment de centrales à réservoirs qui offrent une grande flexibilité, comme dans les pays scandinaves, en Autriche, en Suisse et les provinces canadiennes.

Une troisième difficulté pour anticiper l’intérêt économique du développement des stockages de différents types tient à l’écart entre la valeur économique que des capacités de stockage de caractéristiques données peuvent avoir pour le système[8] et celle d’un investisseur potentiel qui pourrait développer ces capacités de stockage en anticipant des revenus qu’il pourrait récupérer sur les divers marchés (énergie, mécanisme d’ajustement, services systèmes/réserves, capacité) et qui pourraient couvrir ses coûts fixes et d’exploitation.

En d’autres termes, le planificateur qui maîtriserait toutes les décisions d’investissement et d’exploitation et qui pourrait anticiper tous les bénéfices futurs de l’installation de nouvelles capacités de stockage aux différents niveaux du système, pourrait précisément décider de développer ces capacités. En revanche, les investisseurs potentiels sur chacune de ces capacités ne pourraient pas se décider à investir dans la majorité des cas pour au moins deux raisons :

- faute de tirer parti des bénéfices que sa nouvelle capacité installée entraînerait auprès d’autres acteurs (gestionnaire de réseau, producteurs ENRv, entre autres) et,

- faute de pouvoir vraiment anticiper les bénéfices futurs liés aux interférences que les décisions des autres investisseurs en production, mais aussi en stockages, auraient avec ses bénéfices futurs ; même les décisions des investisseurs en PV auront des répercussions sur ses gains futurs par les arbitrages, comme souligné précédemment.

Au final, même dans cette logique des décideurs individuels qui prédomine depuis la libéralisation des systèmes électriques dont les coordinations reposent sur les marchés, le déclenchement d’investissement en unités de stockage électrique est possible. D’abord, en assurant que les services économiques divers qu’offrent les équipements de stockage trouvent une rémunération sur les marchés électriques par l’amélioration des marchés de l’énergie et d’ajustement ainsi que par le développement de marchés de services-système (les réserves pour réguler la fréquence et la tension). Ensuite, en leur fournissant une rémunération complémentaire par la légalisation de la participation des unités de stockage aux mécanismes de rémunération de la capacité qui se mettent en place dans les pays européens.

Mais ces différentes sources de revenus seront-elles suffisantes pour déclencher des investissements en unités de stockage, compte tenu des risques-prix et -volume qui devront être pris ? Dans le doute, d’autres dispositifs devraient permettre d’assurer aux investisseurs des revenus couvrant leurs coûts fixes et une rémunération suffisante des capitaux investis. De tels dispositifs pourraient être calqués sur celui des enchères pour des contrats de long terme à revenus garantis relatifs aux projets d’éoliennes et de fermes PV, que la Commission européenne a contraint les États membres d’adopter. Sur tous ces sujets, études et à fortiori expérimentations font encore défaut.

3.2. Quid des développements futurs des stockages électriques ?

Rien n’interdit de simuler l’évolution optimale du système électrique après qu’ait été imposé un développement des ENRv à grande échelle à horizon 2030, puis 2050. Cet exercice ne doit pas être assimilé à la recherche d’un mix optimal sous contrainte de limitation des émissions de CO2 de façon contraignante, recherche particulièrement intéressante en France où le mix électrique est pratiquement décarboné comme il l’est en Suède, Norvège, Suisse, Colombie Britannique ou Québec[9]. On peut cependant imaginer une régulation idéale par un planificateur cherchant à optimiser le système électrique dans la durée en décidant de l’installation d’unités de stockage complémentaires de celles des ENRv. La décision de leur développement serait liée à la valeur des services rendu à un système supposé envahi progressivement par des ENRv grâce à la fermeture de centrales nucléaires imposée par le gouvernement.

Dans cette logique, un modèle d’optimisation « aux ordres » comparerait les coûts liés à l’installation et à l’exploitation de chacune des unités de stockage aux bénéfices que leurs services apportent au système électrique, soit :

- la limitation des dépenses d’investissement (réseaux, centrales de pointe et flexibles),

- la réduction des coûts d’exploitation par la participation aux arbitrages journaliers ou hebdomadaires du système soumis aux injections obligées des MWh en provenance des productions de fermes éoliennes ou PV,

- la réduction des coûts d’exploitation par la fourniture de services de réglage de fréquence dont le besoin est significativement accru par le développement de l’éolien et surtout du PV,

- le maintien de la sécurité de fourniture, et la limitation des émissions de carbone, en limitant le recours aux turbines à combustion.

Toutefois de façon générale, en comparant l’intérêt économique des différentes techniques de stockage et sur la base de leur coûts actuels, on constate que :

- ce sont les stations de pompage STEP qui sont compétitives pour les sites encore équipables ou les barrages à aménager en STEP ;

- vient ensuite le stockage par grosses unités de batteries (10-100 MWe) au niveau du réseau de transport et de certains réseaux de distribution encombrés de production d’ENRv, notamment quand l’installation de nouvelles lignes est soumise à de fortes contraintes d’acceptabilité sociale;

- quant au stockage individuel associé aux productions individuelles par panneau PV, il est deux à trois fois plus cher que les unités de stockage installées spécifiquement près des points de congestion des réseaux de transport ou de distribution ; les ensemble PV+ batteries se développent, parce que les prix des services réels que le réseau rend à chaque autoproducteur/consommateur sont généralement très sous-évalués et que les autoconsommateurs ne paient pas le coût de la politique de promotion des ENRv et les taxes pour les kWh qu’ils autoconsomment, contrairement aux autres consommateurs. Après rectification, le modèle économique de l’autoproducteur aurait beaucoup moins de chance d’être rentable et de se développer.

Par ailleurs, le développement général du stockage électrique sera conditionné par la concurrence des autres moyens de flexibilité, notamment les programmes d’effacement de demande, les turbines à combustion de rampe rapide, mais aussi les importations d’électricité et de services-système par les interconnexions sans doute développées. Il faut donc considérer tous ces éléments à la fois et ne pas considérer le stockage électrique comme le garant obligé du développement des productions intermittentes à grande échelle dans les systèmes électriques.

Annexe

Les différents étages du market design d’un marché électrique

En théorie, une série de marchés allant des marchés à terme (contrats à terme sur l’énergie par heure) au marché en temps réel (marché d’ajustement), en passant par les marchés day-ahead et les marchés infra-journaliers sont nécessaires pour établir un prix ou une valeur sur les différents attributs du produit électricité (énergie, garantie de fourniture, qualité du produit (fréquence, tension)). Les signaux de prix provenant des marchés de l’énergie (marchés day ahead, marchés infra journaliers) ne sont pas suffisants pour fournir les bonnes incitations d’investissement aux acteurs du marché, ce qui complique la poursuite de l’objectif de maintien de la sécurité de fourniture pendant les périodes critiques. Ils ne sont pas non plus suffisants pour couvrir toutes les décisions opérationnelles qui permettent non seulement l’équilibrage du système peu avant l’heure de livraison, mais aussi qui permettent de garantir la qualité de l’électricité : maintien de la fréquence et de la tension nominales, malgré les fluctuations de la demande et des productions intermittentes des ENRv (Lire : La complexité des marchés électriques : les limites de la libéralisation des industries électriques).

On s’inquiète du fait que les dispositions actuelles du marché de l’électricité n’offrent pas d’incitations adéquates à l’investissement pour maintenir la sécurité de l’approvisionnement. La plupart des marchés de l’électricité en Europe étaient des marchés energy only « uniquement énergétiques ». Il est donc nécessaire d’ajouter un mécanisme spécifique de marché de capacité pour donner des revenus aux capacités garanties disponibles pendant les heures critiques de l’année

Le développement d’énergies renouvelables intermittentes renforce la nécessité de récompenser la flexibilité opérationnelle ainsi que la fourniture de services systèmes sur de très courts délais, à la fois pour les centrales électriques flexibles, les programmes d’effacement de demande des agrégateurs et les unités de stockage. La valeur de la flexibilité d’exploitation est généralement capturée par les variations de prix sur les marchés infrajournaliers et elle devrait l’être aussi par des marchés de services-systèmes qui n’existent pas ou qui existent de façon trop élémentaire dans les différents pays. On craint donc que les signaux de prix à court terme ne traduisent pas la valeur de rareté de la flexibilité opérationnelle dans de nombreux pays. Une révision des dispositifs actuels pour le commerce infrajournalier, celui des produits d’équilibrage pour le GRT et pour les achats de services-système par le GRT sont donc en cours

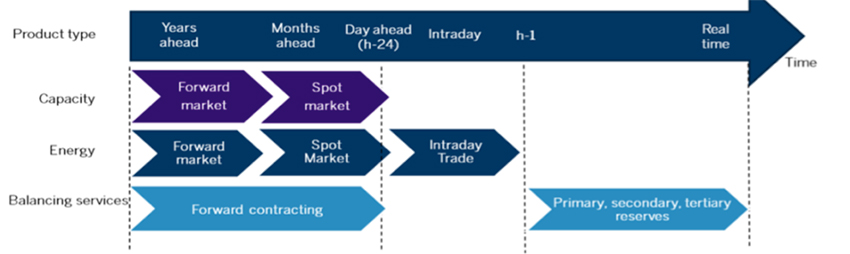

La Figure 6 illustre un market design idéal enchaînant les différentes séquences de marché de plusieurs années à l’avance au temps réel comprenant les marchés de capacité, de l’énergie day ahead, puis infra-journalier, des services d’équilibrages et celui des réserves primaires et secondaires, et tertiaires.

Notes et références

[1] Luo, X., Wang, J., Dooner, M., Clarke, J., 2015. Overview of current development in electrical energy storage technologies and the application potential in power system operation. Applied Energy 137, p.511–536. doi:10.1016/j.apenergy.2014.09.081

[2] PJM signifie Pennsylvania New Jersey Maryland Interconnection LLC.

[3] Dans les métiers de l’électricité, on appelle agrégateur, un intermédiaire qui agrège des services de flexibilité achetés contractuellement à des consommateurs, notamment les effacements de charge commandés centralement par eux sur les appareils de nombreux petits consommateurs, ou de quelques gros établissements industriels, etc.). Un agrégateur peut aussi regrouper des services-systèmes contractualisés avec des producteurs décentralisés (cogénération, éoliennes, etc.) comme dans les projets de « centrale virtuelle ». Ces services sont ensuite vendus par ces opérateurs soit sur le mécanisme d’ajustement, soit sur les marchés de réserve quand ils existent. Ces intermédiaires permettent de mettre ces services à l’échelle de ce qui peut être commercialisé ces étages du marché électrique.

Il va aussi exister aussi d’ agrégateurs pour regrouper et vendre les productions d’énergie de producteurs éoliens de petite taille dans les pays où les producteurs sont rémunérés en vendant sur les marchés horaires en bénéficiant ensuite d’un complément de rémunération, au lieu de vendre aux tarifs d’achat défini sur le long terme.

[4] La vitesse de montée en puissance d’une turbine à rampe rapide peut atteindre 50% de sa charge au bout d’une minute et sa pleine puissance au bout de deux minutes, tandis qu’une turbine classique dont la montée en puissance est la plus rapide (par exemple General electric 7F-5, Siemens SGT6-500F) n’atteint 30% de sa charge qu’au bout de 7 minutes et n’arrive à plein puissance qu’en 30 minutes. Voir https://www.wartsila.com/energy/learning-center/technical-comparisons/combustion-engine-vs-gas-turbine-ramp-rate

[5] Il faut avoir en tête que l’électricité n’étant pas un bien stockable comme l’est le pétrole ou tout autre ’’commodité’’, les marchés ont été structurés en marchés horaires pour l’énergie, et en marchés spécialisés pour les différents services que peut offrir un équipement de production au système (montée et diminution de la puissance offerte pour l’équilibre du réseau, service système tels que les services pour le réglage de fréquence et la puissance réactive (l’annexe explique cette conception des marchés électriques, ce qu’on appelle le ‘’market design’’.

[6] Emprunté à la terminologie maritime, le pot au noir est une zone météorologique instable caractérisée, entre autres, par des vents nuls ou changeants et imprévisibles.

[7] Villavicencio M. 2017 Analyzing the optimal development of electriciyy storiage in electricity markets wiht high variable renewables energy shares. Thèse de doctorat soutenu à Paris Dauphine, 14 décembre 2017.

Villacvicencio M. 2018, La valeur économique du stockage électrique dans un système à large part d’ENR . Revue de l’énergie, n° 638, Mai-Juin 2018.

[8] Ce qu’un planificateur hypothétique maîtriserait en décidant de toutes les décisions d’investissement et de gestion du système mais qui n’existe plus avec la libéralisation des industries.

[9] En d’autres termes, le développement à grande échelle des ENRv se fait généralement sans aucune considération économique. L’objectif de 40% en 2030, de 70% en 2040 de 90% en 2050 est totalement arbitraire. L’économiste peut ou doit se soumettre à ces prescriptions pour essayer de rester utile…comme nous le faisons ici.

Bibliographie complémentaire

ADEME, ATEE, DGIS, Artelys (avec G2ELab & Enea Consultant), (2013) Etude sur le potentiel de stockage d’énergies Etude et Synthèse. Octobre 2013. Accessible par le lien : http://atee.fr/sites/default/files/peps_-_rapport_public1.pdf

EDF R&D, 2017. Le stockage de l’électricité Un défi pour la transition énergétique Paris : Editions Lavoisier . Juin 2017

IEA-ETP (International Energy Agency-Energy Technology Platform), 2015. Technology Roadmap. Energy storage 2015. Paris : OECD-IEA e.Library. https://www.iea.org/publications/freepublications/publication/TechnologyRoadmapEnergystorage.pdf

IFPEN, 2016. Les technologies actuelles de stockage et leur état de maturité. Fiche Panorama 2013. Accessible par le lien http://www.ifpenergiesnouvelles.fr/Espace-Decouverte/Les-cles-pour-comprendre/Le-stockage-massif-de-l-energie/Les-technologies-actuelles-de-stockage-et-leur-etat-de-maturite

Luo, X., Wang, J., Dooner, M., Clarke, J., 2015. Overview of current development in electrical energy storage technologies and the application potential in power system operation. Applied Energy 137, p.511–536. doi:10.1016/j.apenergy.2014.09.081

World Energy Council, 2016. E-storage: Shifting from cost to value in wind and solar applications. London : WEC Technical Documents. Accessible par le lien https://www.worldenergy.org/wp-content/uploads/2016/03/Resources-E-storage-report-2016.02.04.pdf

L’Encyclopédie de l’Énergie est publiée par l’Association des Encyclopédies de l’Environnement et de l’Énergie (www.a3e.fr), contractuellement liée à l’université Grenoble Alpes et à Grenoble INP, et parrainée par l’Académie des sciences.

Pour citer cet article, merci de mentionner le nom de l’auteur, le titre de l’article et son URL sur le site de l’Encyclopédie de l’Énergie.

Les articles de l’Encyclopédie de l’Énergie sont mis à disposition selon les termes de la licence Creative Commons Attribution – Pas d’Utilisation Commerciale – Pas de Modification 4.0 International.